Παρασκευή, 27 Ιανουαρίου 2017

Το χρέος που απαιτούν να πληρώσει η Ελλάδα είναι επονείδιστο!

Ο Κώστας Καραμανλής χάρισε 28 δις στις Τράπεζες.

Τότε, ο Αλέξης Τσίπρας είχε καταγγείλει αυτό το τραπεζικό σκάνδαλο ως ένα τρίγωνο της διαφθοράς όπου συμμετείχαν μείζονες επιχειρήσεις, τράπεζες και πολιτικά κόμματα που αντάλλασσαν εύνοιες.

Ο Κωνσταντίνος Καραμανλής, μας έβαλε στην Ευρωπαϊκή Ένωση.

Ο Ανδρέας Παπανδρέου, έδινε χρήμα στο πόπολο... Τσοβόλα, δωσ' τα όλα...

Ο Κώστας Σημίτης, με απάτες, έβαλε την Ελλάδα στην Ευρωζώνη.

Ο Κώστας Καραμανλής, χάρισε 28 δις στις Τράπεζες, στην πρώτη ανακεφαλαίωση.

Ο Γιώργος Παπαδνρέου, έφερε το ΔΝΤ και ψήφισε το Πρώτο Μνημόνιο με Καρατζαφέρη και την Δανειακή Σύμβαση...

Ο Αντώνης Σαμαράς και ο Ευάγγελος Βενιζέλος, ψήφισαν το Δεύτερο Μνημόνιο.

Ο Αλέξης Τσίπρας και ο συγκυβερνήτης του Πάνος Καμμένος, μαζί με την ΝΕΑ ΔΗΜΟΚΡΑΤΙΑ, ψήφισαν το 3ο Μνημόνιο και έφεραν και τον ESM.

Πάμε για το τέταρτο Μνημόνιο, και αυτός ο λαός, δεν λέει να εξεγερθεί.

ΚΑΛΗ ΝΥΧΤΑ ΧΙΛΙΟΠΡΟΔΟΜΕΝΗ ΕΛΛΑΔΑ...

ΕΓΙΝΕΣ ΕΠΙΣΗΜΩΣ ΠΡΟΤΕΚΤΟΡΑΤΟ ΤΗΣ ΓΕΡΜΑΝΙΑΣ ΚΑΙ ΔΕΝ ΣΟΥ ΑΝΗΚΕΙ ΤΙΠΟΤΑ.

ΤΟ ΙΔΙΟ ΚΑΙ ΣΤΟΝ ΛΑΟ ΣΟΥ, ΑΛΛΑ ΔΕΝ ΘΕΛΕΙ ΝΑ ΤΟ ΓΝΩΡΙΖΕΙ...

ΔΕΝ ΘΕΛΕΙ ΝΑ ΓΝΩΡΙΖΕΙ, ΠΩΣ ΔΕΝ ΤΟΥ ΑΝΗΚΕΙ ΟΥΤΕ ΤΟ ΒΡΑΚΙ ΠΟΥ ΦΟΡΑΕΙ...

Προτιμάει να ξαναψηφίσει τους ΙΔΙΟΥΣ ΔΟΛΟΦΟΝΟΥΣ, ΜΕ... ΑΛΛΟ ΠΡΟΣΩΠΟ...

Καλλιόπη Σουφλή

Υ.Γ. Η ΕΠΙΤΡΟΠΗ ΛΟΓΙΣΤΙΚΟΥ ΧΡΕΟΥΣ, ΗΤΑΝ ΜΙΑ ΩΡΑΙΑ... "ΦΟΥΣΚΑ"... ΓΙΑ ΤΟ ΠΟΠΟΛΟ.

Δεν τα λέω εγώ... η ΖΩΗ ΓΕΩΡΓΑΝΤΑ τα λέει... εδώ...

Το χρέος που απαιτούν να πληρώσει η Ελλάδα είναι επονείδιστο!

Η παρακάτω εμπεριστατωμένη μελέτη του Ερίκ Τουσέν* που παρουσιάστηκε στην Αθήνα, την 6η Δεκεμβρίου 2016, κατά την συνάντηση της Ελληνικής Επιτροπής Αλήθειας Δημόσιου Χρέους, αποδεικνύει με κάθε δυνατό τρόπο,ότι η ελληνική κρίση που ξέσπασε το 2010

προήλθε όταν οι ξένες ιδιωτικές τράπεζες έκλεισαν την βρύση των πιστώσεων, πρώτα στον ιδιωτικό και, μετά, στον δημόσιο τομέα, ενώ το υποτιθέμενο πρόγραμμα διάσωσης της Ελλάδας σχεδιάστηκε για να υπηρετήσει τα συμφέροντα των ιδιωτών τραπεζιτών καθώς και των χωρών που κυριαρχούν στην ευρωζώνη.

Η υιοθέτηση του ευρώ από την Ελλάδα έπαιξε καίριο ρόλο μεταξύ των παραγόντων που συνέβαλαν στην κρίση ενώ τα χρέη που απαιτούνται από την Ελλάδα απο το 2010 και μετά πρέπει να διαγραφούν καθώς είναι επονείδιστα διότι συσσωρεύτηκαν για να επιτευχθούν στόχοι οι οποίοι είναι σαφώς σε αντίθεση με τα συμφέροντα του πληθυσμού.

Οι πιστωτές το γνώριζαν και εκμεταλλεύτηκαν την κατάσταση... Εμείς τι κάνουμε;

Οι τράπεζες προκάλεσαν την κρίση στην Ελλάδα!

Του Eric Toussaint

Για την περίοδο 1996-2008, εκ πρώτης όψεως, η εξέλιξη της ελληνικής οικονομίας μοιάζει με σαξές στόρυ! Η ενσωμάτωση της Ελλάδας στην Ευρωπαϊκή Ένωση και, από το 2001, στην ευρωζώνη μοιάζει να πετυχαίνει. Το ποσοστό οικονομικής ανάπτυξης είναι υψηλό, υψηλότερο από αυτό των πιο ισχυρών οικονομιών της Ευρώπης.

Από το 1996, υπό την καθοδήγηση του πρωθυπουργού Κώστα Σημίτη (ΠΑΣΟΚ), η Ελλάδα προχώρησε περαιτέρω στην εφαρμογή του νεοφιλελεύθερου μοντέλου που είχε αρχίσει να εφαρμόζεται από το 1985, όταν ο Ανδρέας Παπανδρέου, μετά από ένα πολλά υποσχόμενο ξεκίνημα, πραγματοποίησε την ίδια στροφή με τον Φρανσουά Μιτεράν, με δυο χρόνια διαφορά[6].

Γράφημα 1 – Εισροές χρηματοπιστωτικών κεφαλαίων στην Ελλάδα (1999-2009)

Χάρη στην τεράστια ρευστότητα που τέθηκε στη διάθεσή τους από τις κεντρικές τράπεζες το 2007-2009, οι τράπεζες της Δυτικής Ευρώπης (προπάντων οι γερμανικές και γαλλικές τράπεζες αλλά και οι ιταλικές, βελγικές, ολλανδικές, βρετανικές, του Λουξεμβούργου…) συνέχισαν να δανείζουν μαζικά την Ελλάδα (τόσο τον ιδιωτικό τομέα αλλά και τον δημόσιο τομέα).

Όπως δείχνει το παρακάτω ενημερωτικό γράφημα, η συντριπτική πλειοψηφία του εξωτερικού ελληνικού χρέους κατέχονταν από ευρωπαϊκές τράπεζες, ειδικότερα από γαλλικές, γερμανικές, ιταλικές, βελγικές, ολλανδικές, βρετανικές τράπεζες αλλά και τράπεζες του Λουξεμβούργου.

Σύμφωνα με μελέτη της Barclays με θέμα το εξωτερικό χρέος της Ελλάδας κατά το 3ο τρίμηνο του 2009, η κατανομή είναι σε γενικές γραμμές η ίδια (προσοχή: παρακάτω τα ποσά είναι σε δολάρια ΗΠΑ)[13]. Το ενδιαφέρον του παρακάτω ενημερωτικού γραφήματος είναι ότι δείχνει πως οι μεγάλοι γαλλικοί ασφαλιστικοί όμιλοι ήταν ιδιαίτερα εκτεθειμένοι, όπως και επενδυτικά κεφάλαια με έδρα το Λουξεμβούργο[14].

Γράφημα 4 – Οι πιστωτές του ελληνικού χρέους

Το 1998, οι καταθέσεις στις τράπεζες αντιπροσώπευαν περισσότερο από το διπλάσιο των χορηγούμενων δανείων προς τον ιδιωτικό τομέα, σημάδι υγιούς κατάστασης. Αντίθετα, διαπιστώνουμε ότι το 2008 η κατάσταση παρουσιάζει αρνητική εξέλιξη: οι καταθέσεις είναι πλέον λιγότερες σε σχέση με τα δάνεια[17]. Οι ελληνικές τράπεζες επωφελήθηκαν της προσφοράς εξωτερικής χρηματοδότησης που προέρχονταν από τις γαλλικές, τις γερμανικές και άλλες τράπεζες.

Γράφημα 7 – Εξέλιξη της χρηματοδότησης των ελληνικών τραπεζών από την Κεντρική Τράπεζα της Ελλάδας (Πράσινη γραμμή) και της κατοχής τίτλων του ελληνικού δημοσίου από τις ελληνικές τράπεζες (2007-2010) σε δις € (μπλε γραμμή)

Η αντίδραση των ελληνικών τραπεζών απέναντι στην κρίση που είχαν σε πολύ μεγάλο βαθμό προκαλέσει και στην διεθνή ύφεση που κτύπησε την ελληνική οικονομία επιδείνωσε την κατάσταση.

Γράφημα 8 – Ελλάδα, εξέλιξη του εσωτερικού δανεισμού, 2009 – 2015

Ωστόσο, τον Απρίλιο του 2010, με βάση την «Τεχνική έκθεση σχετικά με την αναθεώρηση των υποχρεώσεων των νοσοκομείων» (3/2/2010[41]) που κοινοποιήθηκε από την ελληνική κυβέρνηση, η Eurostat όχι μόνο ενέδωσε στο αίτημα της νέας ελληνικής κυβέρνησης να συμπεριληφθεί το αμφιλεγόμενο ποσό των 2,5 δις ευρώ, αλλά επιπλέον συμπεριέλαβε στο έλλειμμα ένα νέο ποσό ύψους 1,8 δις ευρώ. Συνεπώς, το αρχικό νοσοκομειακό έλλειμμα των 2,3 δις ευρώ, που αναφερόταν στον Πίνακα Κοινοποίησης της 2 Οκτωβρίου 2009, διογκώθηκε στα 6,6 δις ευρώ, παρά το γεγονός ότι το Ελεγκτικό Συνέδριο είχε εγκρίνει μόνο 1,2 δις από τα υποτιθέμενα 6,6 δις. Τα υπόλοιπα 5,4 δις των υποθετικών και αναπόδεικτων νοσοκομειακών υποχρεώσεων εκτίναξαν στα ύψη το δημοσιονομικό έλλειμμα του 2009, καθώς και των προηγούμενων ετών.

Συνολικά υπολογίζεται ότι εξαιτίας των παραπάνω προσαρμογών, αδικαιολόγητων από τεχνική άποψη, το έλλειμμα του προϋπολογισμού του 2009 αυξήθηκε κατά 6 έως 8 ποσοστιαίες μονάδες του ΑΕΠ. Με τον ίδιο τρόπο, ο αριθμός για το δημόσιο χρέος αυξήθηκε κατά 28 δις ευρώ συνολικά.

Αυτό που μπορεί να μοιάζει παράλογο, διότι δεν είναι φυσιολογικό για μια ιδιωτική τράπεζα να μειώνει τα επιτόκια σε περίοδο μείζονος διεθνούς κρίσης και έναντι μιας χώρας όπως η Ελλάδα της οποίας το χρέος αυξάνει ταχύτατα, είναι λογικό από την άποψη του τραπεζίτη που αναζητά ένα μέγιστο άμεσο κέρδος όντας σίγουρος ότι, σε περίπτωση προβλήματος, το κράτος θα τρέξει να τον βοηθήσει. Μετά την πτώχευση της Lehman Brothers, οι κυβερνήσεις των ΗΠΑ και της Ευρώπης έριξαν τεράστια ποσά ρευστού για να σώσουν τις τράπεζες και να ενισχύσουν την πίστωση και την οικονομική δραστηριότητα.

Η ιστορία επαναλαμβάνεται

Σε μια μελέτη που πραγματοποίησαν τον Σεπτέμβριο του 2015, δυο οικονομολόγοι, οι Carmen Reinhart και Christoph Trebesch, αναλύουν από την οπτική γωνία της εξάρτησης από τις εξωτερικές χρηματοδοτήσεις τις κρίσεις χρέους που έπληξαν την Ελλάδα από την δεκαετία του 1820 οπότε και απέκτησε την ανεξαρτησία της[60]. Οι δυο συγγραφείς, που ανήκουν στον πανεπιστημιακό κόσμο και υιοθετούν ένα προσανατολισμό υπέρ του καπιταλιστικού συστήματος, υπογραμμίζουν ότι οι κρίσεις χρέους που έπληξαν επανειλημμένα την Ελλάδα είναι κατά μεγάλο ποσοστό προϊόν μιας εισροής ξένων ιδιωτικών κεφαλαίων που ακολουθείται από διακοπή της ροής αυτής. Δηλώνουν πως η κρίση που πλήττει την Ελλάδα και άλλες περιφερειακές χώρες δεν είναι κρίση δημόσιου χρέους αλλά, κυρίως, κρίση εξωτερικού χρέους (σελ. 1).

Η επόμενη μελέτη θα αφορά την εξέλιξη της τραπεζικής κρίσης μεταξύ 2010 και 2016, την αναδιάρθρωση του ελληνικού χρέους τον Μάρτιο-Απρίλιο του 2012 και την ανακεφαλαιοποίηση των τραπεζών.

Ευχαριστίες: Ο συγγραφέας ευχαριστεί για την ανάγνωση και τις προτάσεις τους: Θάνο Κονταργύρη, Alexis Cukier, Marie-Laure Coulmin, Romaric Godin, Pierre Gottiniaux, Φώτη Γκουτζιομήτρο, Michel Husson, Nathan Legrand, Ίων Παπαδόπουλο, Anouk Renaud, Patrick Saurin, Άδωνη Ζαμπέλη. Ευχαριστεί επίσης τον Daniel Munevar που τον βοήθησε στις έρευνές του και από τον οποίο δανείστηκε μια σειρά γραφημάτων.

Ο συγγραφέας φέρει την πλήρη ευθύνη των ενδεχόμενων λαθών που περιέχει η εργασία αυτή.

Για την περίοδο 1996-2008, εκ πρώτης όψεως, η εξέλιξη της ελληνικής οικονομίας μοιάζει με σαξές στόρυ! Η ενσωμάτωση της Ελλάδας στην Ευρωπαϊκή Ένωση και, από το 2001, στην ευρωζώνη μοιάζει να πετυχαίνει. Το ποσοστό οικονομικής ανάπτυξης είναι υψηλό, υψηλότερο από αυτό των πιο ισχυρών οικονομιών της Ευρώπης.

Στην πραγματικότητα, η φαινομενική αυτή επιτυχία έκρυβε ένα ελάττωμα, όπως συνέβη σε πολλές άλλες χώρες: όχι μόνο στην Ισπανία, Πορτογαλία, Ιρλανδία, Κύπρο, στις δημοκρατίες της Βαλτικής, στην Σλοβενία αλλά και στο Βέλγιο, στις Κάτω Χώρες, στο Ηνωμένο Βασίλειο, στην Αυστρία,… τις οποίες η τραπεζική κρίση επηρέασε πολύ από το 2008[1]. Και δεν πρέπει να ξεχνάμε Και δεν πρέπει να ξεχάσουμε την Ιταλία την οποία η τραπεζική κρίση πρόλαβε μερικά χρόνια αργότερα από τις άλλες οικονομίες.

Στις αρχές της δεκαετίας του 2000, η δημιουργία της ευρωζώνης γέννησε σημαντικές χρηματο-οικονομικές ροές, ασταθείς και συχνά κερδοσκοπικές[2] οι οποίες κατευθύνθηκαν από τις οικονομίες του Κέντρου (Γερμανία, Γαλλία, Μπενελούξ, Αυστρία…) προς τις χώρες της περιφέρειας (Ελλάδα, Ιρλανδία, Πορτογαλία, Ισπανία, Σλοβενία, κλπ.).

Οι μεγάλες ιδιωτικές τράπεζες και άλλα πιστωτικά ιδρύματα των οικονομιών του κέντρου δάνεισαν χρήματα στον ιδιωτικό και στον δημόσιο τομέα των περιφερειακών οικονομιών διότι ήταν πιο επωφελές να επενδύσουν σε αυτές τις χώρες παρά στις εθνικές αγορές των οικονομιών του κέντρου. Η ύπαρξη ενός ενιαίου νομίσματος, του ευρώ, ενθάρρυνε τις ροές αυτές διότι δεν υπήρχε πλέον κίνδυνος υποτίμησης σε περίπτωση κρίσης στις χώρες της περιφέρειας.

Αυτό δημιούργησε μια φούσκα ιδιωτικού χρέους, που αφορούσε κυρίως τον τομέα των ακινήτων αλλά και αυτόν της κατανάλωσης. Ο ισολογισμός των τραπεζών της περιφέρειας παρουσίασε σημαντική αύξηση.

Στην Ιρλανδία, η κρίση εκδηλώθηκε τον Σεπτέμβρη του 2008, όταν πτώχευσαν σημαντικές τράπεζες μετά την κατάρρευση της Lehman Brothers στις ΗΠΑ. Στην Ισπανία, στην Ελλάδα και στην Πορτογαλία, η κρίση ξέσπασε αργότερα, το 2009-2010[3].

Η έκρηξη της φούσκας του ιδιωτικού χρέους, το 2009-2010 (λόγω της διεθνούς ύφεσης που είχε ακολουθήσει την κρίση των subprimes στις ΗΠΑ και της διάδοσής της στις τράπεζες των ευρωπαϊκών οικονομιών του κέντρου), και ειδικότερα η κρίση του τραπεζικού τομέα, οδήγησαν σε μαζικές διασώσεις (bail-out) των ιδιωτικών τραπεζών.

Οι διασώσεις αυτές προκάλεσαν τεράστια αύξηση του δημόσιου χρέους. Πράγματι, οι ενέσεις δημοσίων κεφαλαίων στις τράπεζες και οι άλλοι μηχανισμοί διάσωσης ήταν ιδιαίτερα ακριβοί.

Είναι προφανές ότι ΔΕΝ έπρεπε να πραγματοποιηθεί bail-out των τραπεζών και ότι ΔΕΝ έπρεπε να κοινωνικοποιηθούν οι ιδιωτικές ζημίες τους.

Είναι προφανές ότι ΔΕΝ έπρεπε να πραγματοποιηθεί bail-out των τραπεζών και ότι ΔΕΝ έπρεπε να κοινωνικοποιηθούν οι ιδιωτικές ζημίες τους.

Έπρεπε να γίνει bail-in των τραπεζών: να οργανωθεί η συντεταγμένη πτώχευσή τους και το κόστος της εξυγίανσης αυτής να πληρωθεί από τους μεγάλους ιδιώτες μετόχους και τους μεγάλους ιδιώτες πιστωτές. Έπρεπε επίσης να χρησιμοποιηθεί η ευκαιρία αυτή για να κοινωνικοποιηθεί ο χρηματοπιστωτικός τομέας. Δηλαδή, για να απαλλοτριωθεί ο ιδιωτικός τραπεζικός τομέας και να μετατραπεί σε δημόσια υπηρεσία[4].

Όμως, υπήρχαν σημαντικοί δεσμοί, ακόμη και συνενοχή, μεταξύ των κυβερνήσεων των χωρών της ευρωζώνης[5] και του ιδιωτικού τραπεζικού τομέα. Οι κυβερνήσεις αποφάσισαν λοιπόν να χρησιμοποιήσουν το δημόσιο χρήμα για να σώσουν τις ιδιωτικές τράπεζες.

Εφόσον τα Κράτη της περιφέρειας δεν ήταν αρκετά ισχυρά οικονομικά για να οργανώσουν τα ίδια το bail-out των τραπεζών τους για να προστατεύσουν τις γαλλικές, γερμανικές και άλλες τράπεζες, οι κυβερνήσεις των οικονομιών του κέντρου (Γερμανία, Γαλλία, Κάτω Χώρες, Βέλγιο, Λουξεμβούργο, Αυστρία, κλπ.) και η Ευρωπαϊκή Επιτροπή (ενίοτε με την βοήθεια του ΔΝΤ) εφάρμοσαν τα θλιβερώς περίφημα Μνημόνια κατανόησης ή «πρωτόκολλα συμφωνίας».

Χάρη σε αυτά τα μνημόνια, οι μεγάλες ιδιωτικές τράπεζες και άλλα μεγάλα ιδιωτικά χρηματοπιστωτικά ιδρύματα της Γερμανίας, της Γαλλίας, των χωρών του Μπενελούξ και της Αυστρίας (δηλαδή, ο ιδιωτικός χρηματοπιστωτικός τομέας των οικονομιών του Κέντρου) κατάφεραν να μειώσουν την έκθεσή τους στις περιφερειακές οικονομίες.

Οι κυβερνήσεις και οι ευρωπαϊκοί θεσμοί εκμεταλλεύθηκαν την ευκαιρία αυτή για να ενισχύσουν την επίθεση του κεφαλαίου κατά της εργασίας αλλά και για να μειώσουν την δυνατότητα άσκησης των δημοκρατικών δικαιωμάτων σε όλη την Ευρώπη.

Ο τρόπος με τον οποίο η ευρωζώνη κατασκευάστηκε και η κρίση του καπιταλιστικού συστήματος είναι υπεύθυνοι για την κρίση των περιφερειακών χωρών που παρατηρούμε από το 2009-2010.

Τα στάδια που οδήγησαν στην ελληνική κρίση του 2010

Από το 1996, υπό την καθοδήγηση του πρωθυπουργού Κώστα Σημίτη (ΠΑΣΟΚ), η Ελλάδα προχώρησε περαιτέρω στην εφαρμογή του νεοφιλελεύθερου μοντέλου που είχε αρχίσει να εφαρμόζεται από το 1985, όταν ο Ανδρέας Παπανδρέου, μετά από ένα πολλά υποσχόμενο ξεκίνημα, πραγματοποίησε την ίδια στροφή με τον Φρανσουά Μιτεράν, με δυο χρόνια διαφορά[6].

Μεταξύ 1996 και 2004, κατά την διάρκεια των δυο θητειών του Κώστα Σημίτη, τέθηκε σε εφαρμογή ένα εντυπωσιακό πρόγραμμα ιδιωτικοποιήσεων (το οποίο θυμίζει τον απολογισμό της σοσιαλιστικής κυβέρνησης του Λιονέλ Ζοσπέν – 1997-2002 – που την ίδια περίοδο πραγματοποίησε στην Γαλλία σημαντικές ιδιωτικοποιήσεις τις οποίες η δεξιά και η εργοδοσία ονειρεύονταν να πραγματοποιήσουν από την δεκαετία του 1980).

Στον τομέα της μείωσης των φόρων επί των κερδών των επιχειρήσεων, η Ελλάδα προχώρησε πιο πέρα από τον μέσο όρο της ΕΕ. Υιοθετήθηκαν μέτρα που στόχευαν στην ανασφάλεια της εργασίας και που έθεταν σε αμφισβήτηση τις κατακτήσεις της περιόδου 1974-1985. Επίσης, η σοσιαλιστική κυβέρνηση ευνόησε μια έντονη απορρύθμιση του χρηματοπιστωτικού τομέα (που λάμβανε επίσης χώρα στις άλλες χώρες της ΕΕ και στις ΗΠΑ) η οποία μεταφράστηκε σε σημαντική αύξηση του ειδικού του βάρους στην οικονομία.

Οι ελληνικές τράπεζες αναπτύχθηκαν στα Βαλκάνια και στην Τουρκία, γεγονός που ενίσχυσε την απατηλή εντύπωση της επιτυχίας.

Κατά την περίοδο αυτή, η αύξηση του ελληνικού ΑΕΠ ήταν ανώτερη του μέσου όρου της ΕΕ, το κατά κεφαλήν ΑΕΠ προσέγγιζε με ταχύτητα τον μέσο όρο ενώ ο Δείκτης Ανθρώπινης Ανάπτυξης προόδευε.

Κατά την περίοδο αυτή, η αύξηση του ελληνικού ΑΕΠ ήταν ανώτερη του μέσου όρου της ΕΕ, το κατά κεφαλήν ΑΕΠ προσέγγιζε με ταχύτητα τον μέσο όρο ενώ ο Δείκτης Ανθρώπινης Ανάπτυξης προόδευε.

Η ανάπτυξη ήταν σημαντική σε ορισμένους τομείς αιχμής όπως ο ηλεκτρικός και οπτικός εξοπλισμός.

Όπως και σε αυτόν των υπολογιστών.

Στην πραγματικότητα, όμως, εμβαθύνοντας την ενσωμάτωση της Ελλάδας στην ΕΕ και, στη συνέχεια, στην ευρωζώνη, οι Έλληνες ηγέτες και οι μεγάλοι ιδιωτικοί όμιλοι ενίσχυσαν την εξάρτηση της χώρας και περιόρισαν τις πραγματικές δυνατότητές της για οικονομική και κοινωνική ανάπτυξη.

Εξέλιξη των τραπεζών και χρηματιστικοποίηση της ελληνικής οικονομίας πριν από την είσοδο στην ευρωζώνη

Έως το 1998, 70% του ελληνικού τραπεζικού συστήματος ήταν δημόσιο. Οι πιστώσεις που χορηγούσαν οι τράπεζες εκπροσωπούσαν περί τα 80 δις € ενώ οι καταθέσεις εκπροσωπούσαν 85 δις €, σχέση που ήταν ένδειξη καλής υγείας (βλ. πιο κάτω). Στη συνέχεια, η κατάσταση άλλαξε ριζικά. Κατά την περίοδο 1998-2000, οι δημόσιες τράπεζες πωλήθηκαν σε εξευτελιστικές τιμές στο ιδιωτικό κεφάλαιο και αναδύθηκαν τέσσερις μεγάλες τράπεζες που εκπροσωπούσαν το 65 % της τραπεζικής αγοράς[7] : η Εθνική Τράπεζα της Ελλάδας, η Alpha Bank, η Eurobank και η Τράπεζα Πειραιώς. Από τις τέσσερις αυτές τράπεζες, η Εθνική Τράπεζα της Ελλάδας παρέμενε υπό έμμεσο έλεγχο του Κράτους.

Κατά την ίδια περίοδο, υπό την καθοδήγηση του σοσιαλιστή Κώστα Σημίτη, η τραπεζική απορρύθμιση ήταν σε πλήρη εξέλιξη, όπως και σε άλλα μέρη του κόσμου. Υπενθυμίζουμε ότι το 1999 η δημοκρατική διοίκηση του Μπιλ Κλίντον κατάργησε τον νόμο Glass Steagal Act, που είχε καθιερώσει η διοίκηση Ρούζβελτ για να απαντήσει στην τραπεζική κρίση του 1933 στις ΗΠΑ. Η κατάργηση αυτή, που έθεσε τέλος στον διαχωρισμό μεταξύ τραπεζών καταθέσεων και επενδυτικών τραπεζών, επιτάχυνε την διαδικασία απορρύθμισης που οδήγησε στις κρίσεις του 2000-2001 και του 2007-2008.

Στην Ελλάδα, η κυβέρνηση στήριξε τις ιδιωτικές τράπεζες (που μείωσαν τα επιτόκια των καταθέσεων) με μια επιθετική επικοινωνιακή εκστρατεία με στόχο να παρακινήσει τα νοικοκυριά της μεσαίας τάξης, τις επιχειρήσεις καθώς και τα συνταξιοδοτικά ταμεία να επενδύσουν στο χρηματιστήριο. Έτσι, η κυβέρνηση δεν φορολογούσε πλέον τις υπεραξίες των κινητών αξιών.

Αυτή η οικονομία-καζίνο κατέληξε να δημιουργήσει μια χρηματιστηριακή φούσκα η οποία έσκασε το 2000, προκαλώντας δραματικές απώλειες στα νοικοκυριά, τις μικρομεσαίες επιχειρήσεις και το συνταξιοδοτικό σύστημα που είχαν επενδύσει σημαντικά ποσά[8].

Πρέπει επίσης να γνωρίζουμε ότι η χρηματιστηριακή φούσκα έδωσε την ευκαιρία στους πλούσιους επενδυτές να προχωρήσουν, ανενόχλητα, σε ξέπλυμα μαύρου χρήματος.

Εξέλιξη του ιδιωτικού και του δημόσιου χρέους της Ελλάδας από το 2000-2001

Το χρέος του ιδιωτικού τομέα αυξήθηκε κατά πολύ κατά την δεκαετία του 2000. Τα νοικοκυριά, στα οποία οι τράπεζες και όλος ο ιδιωτικός εμπορικός τομέας (μεγάλη διανομή, αυτοκίνητα, κατασκευές,…) πρότειναν δελεαστικούς όρους πίστωσης, προσέφυγαν μαζικά στον δανεισμό, όπως και οι μη χρηματοπιστωτικές επιχειρήσεις και οι τράπεζες που μπορούσαν να δανείζονται με χαμηλό κόστος (χαμηλά πραγματικά επιτόκια που οφείλονταν ειδικότερα στον πληθωρισμό που ήταν σημαντικότερος στην Ελλάδα απ’ ό,τι στις πιο βιομηχανοποιημένες χώρες της Ευρωπαϊκής Ένωσης όπως η Γερμανία, η Γαλλία, το Μπενελούξ, …).

Πέραν αυτών, η μετάβαση στο ευρώ[9] είχε προκαλέσει σημαντική αύξηση του κόστους ζωής για τα νοικοκυριά, σε μια χώρα όπου οι δαπάνες για βασικά είδη διατροφής αποτελούσαν περίπου 50% του οικογενειακού προϋπολογισμού. Ο ιδιωτικός δανεισμός ήταν ο κινητήριος μοχλός της οικονομίας της Ελλάδας, όπως και στην Ισπανία, Ιρλανδία, Πορτογαλία, Σλοβενία και σε άλλες χώρες του πρώην Ανατολικού μπλοκ που προσχώρησαν στην ΕΕ. Χάρη στο ισχυρό ευρώ, οι ελληνικές τράπεζες (στις οποίες πρέπει να προσθέσουμε τις ελληνικές θυγατρικές των ξένων τραπεζών) μπορούσαν να επεκτείνουν τις διεθνείς τους δραστηριότητες και να χρηματοδοτήσουν τις εθνικές τους δραστηριότητες με μικρότερο κόστος. Και δανείστηκαν με φρενήρη ρυθμό.

Ο παρακάτω πίνακας δείχνει πως η προσχώρηση της Ελλάδας στην ευρωζώνη το 2001 επιτάχυνε και ενίσχυσε τις εισροές χρηματοπιστωτικών κεφαλαίων που αντιστοιχούν σε δάνεια και σε επενδύσεις χαρτοφυλακίου («Μη άμεσες επενδύσεις στο εξωτερικό» στον πίνακα, δηλαδή, εισροές που δεν αντιστοιχούν σε μακροπρόθεσμες επενδύσεις) ενώ η μακροπρόθεσμη επένδυση («Άμεσες επενδύσεις στο εξωτερικό») παρέμενε στάσιμη.

Γράφημα 1 – Εισροές χρηματοπιστωτικών κεφαλαίων στην Ελλάδα (1999-2009)

Πηγή: ΔΝΤ[10]

Χάρη στην τεράστια ρευστότητα που τέθηκε στη διάθεσή τους από τις κεντρικές τράπεζες το 2007-2009, οι τράπεζες της Δυτικής Ευρώπης (προπάντων οι γερμανικές και γαλλικές τράπεζες αλλά και οι ιταλικές, βελγικές, ολλανδικές, βρετανικές, του Λουξεμβούργου…) συνέχισαν να δανείζουν μαζικά την Ελλάδα (τόσο τον ιδιωτικό τομέα αλλά και τον δημόσιο τομέα).

Πρέπει να προσθέσουμε σε αυτές και τράπεζες της Ελβετίας και των ΗΠΑ. Πρέπει επίσης να ληφθεί υπόψη το γεγονός ότι, για τους τραπεζίτες της Δυτικής Ευρώπης, η ένταξη της Ελλάδας στο ευρώ αποτέλεσε πρόσθετη ένδειξη εμπιστοσύνης και ήταν πεπεισμένοι ότι τα αντίστοιχα Κράτη τους θα τους στήριζαν σε περίπτωση προβλήματος.

Τους τραπεζίτες αυτούς δεν τους απασχόλησε το αν η Ελλάδα ήταν σε θέση να αποπληρώσει το δανεισμένο κεφάλαιο και θεώρησαν ότι μπορούσαν να αναλάβουν πολύ υψηλά ρίσκα στην Ελλάδα.

Μέχρι τώρα, η Ιστορία τους δικαίωσε: η Ευρωπαϊκή Επιτροπή και, ειδικότερα, η γαλλική και η γερμανική κυβέρνηση παρείχαν αμέριστη στήριξη στους ιδιώτες τραπεζίτες της Δυτικής Ευρώπης.

Αποδεχόμενοι όμως να κοινωνικοποιήσουν τις ζημίες των τραπεζών, η ευρωπαίοι κυβερνώντες οδήγησαν τα δημόσια οικονομικά σε άθλια κατάσταση.

Το παρακάτω γράφημα δείχνει ότι οι τράπεζες των χωρών της Δυτικής Ευρώπης αύξησαν τον δανεισμό τους προς την Ελλάδα. Μια πρώτη φορά μεταξύ Δεκεμβρίου 2005 και Μαρτίου 2007 (κατά την περίοδο αυτή, ο όγκος των δανείων αυξήθηκε κατά 50%, περνώντας από κάτι λιγότερο από 80 δις στα 120 δις δολάρια).

Στη συνέχεια, και ενώ η κρίση των subprimes είχε ξεσπάσει στις ΗΠΑ, τα δάνεια παρουσίασαν και πάλι σημαντική αύξηση (+33 %) μεταξύ Ιουνίου 2007 και καλοκαιρού 2008 (περνώντας από τα 120 στα 160 δις δολάρια).

Έπειτα, διατηρήθηκαν σε πολύ υψηλό επίπεδο (περίπου 120 δις δολάρια). Αυτό σημαίνει ότι οι ιδιωτικές τράπεζες της Δυτικής Ευρώπης χρησιμοποίησαν τα χρήματα που τους δάνειζε μαζικά και φτηνά η Ευρωπαϊκή Κεντρική Τράπεζα και η Federal Reserve των ΗΠΑ για να αυξήσουν τις πιστώσεις τους προς χώρες όπως η Ελλάδα[11]. Καθώς εδώ τα επιτόκια ήταν υψηλότερα, μπόρεσαν να αποκομίσουν σημαντικότατα κέρδη. Έτσι, οι ιδιωτικές τράπεζες έχουν πολύ μεγάλο μερίδιο ευθύνης στον υπερβολικό δανεισμό του ελληνικού ιδιωτικού και δημόσιου τομέα.

Γράφημα 2 – Εξέλιξη των υποχρεώσεων των τραπεζών τη Δυτικής Ευρώπης έναντι της Ελλάδας (σε δις δολάρια)

Πηγή: BRI – BIS consolidated statistics, ultimate risk basis (από Κώστα Λαπαβίτσα, … « The eurozone between austerity and default » (Η Ευρωζώνη ανάμεσα σε λιτότητα και χρεοκοπία))

Όπως δείχνει το παρακάτω ενημερωτικό γράφημα, η συντριπτική πλειοψηφία του εξωτερικού ελληνικού χρέους κατέχονταν από ευρωπαϊκές τράπεζες, ειδικότερα από γαλλικές, γερμανικές, ιταλικές, βελγικές, ολλανδικές, βρετανικές τράπεζες αλλά και τράπεζες του Λουξεμβούργου.

Γράφημα 3 – Ξένοι κάτοχοι (σχεδόν αποκλειστικά ξένες τράπεζες και άλλες χρηματοπιστωτικές εταιρείες) τίτλων του ελληνικού χρέους (τέλος 2008)[12]

Πηγή: CPIS σε Κώστας Λαπαβίτσας, … « The eurozone between austerity and default » (Η Ευρωζώνη ανάμεσα σε λιτότητα και χρεοκοπία))

Γράφημα 4 – Οι πιστωτές του ελληνικού χρέους

Στο τέλος του 3ου τριμήνου του 2009, η Ελλάδα είχε χρέος ύψους περίπου 390 δις δολαρίων. Σχεδόν τα τρία τέταρτα του χρέους αυτού βρίσκονται στην κατοχή ξένων θεσμών, κατά πλειοψηφία ευρωπαϊκών.

Σε ένα βιβλίο που εκδόθηκε το 2016, ο Γιάνης Βαρουφάκης περιγράφει τα κίνητρα των ιδιωτικών γερμανικών, γαλλικών, κλπ., τραπεζών οι οποίες δάνεισαν μαζικά, στα πλαίσια της ευρωζώνης, στις χώρες της ευρωπαϊκής περιφέρειας, με την στήριξη των κυβερνήσεών τους. Ιδού ένα μεγάλο απόσπασμα:

«Όταν οι αγορές πείστηκαν ότι κανείς δεν θα έφευγε ποτέ από την ευρωζώνη, οι γερμανοί και γάλλοι τραπεζίτες άρχισαν να βλέπουν τον ιρλανδό ή έλληνα δανειολήπτη ως το αντίστοιχο ενός γερμανού πελάτη, σαν να είχε την ίδια φερεγγυότητα. Ήταν λογικό. Αφού οι πορτογάλοι, αυστριακοί και μαλτέζοι δανειολήπτες πληρώνονταν όλοι σε ευρώ, για ποιόν λόγο να τους επιφυλάσσουν διαφορετική μεταχείριση; Κι αν το ρίσκο που συνεπάγονταν ο δανεισμός σε ένα συγκεκριμένο πρόσωπο, επιχείρηση ή Κράτος δεν μετρούσε, αφού τα δάνεια – άμα τη υπογραφή τους – θα σκορπίζονταν στο σύνολο του γνωστού κόσμου, γιατί να μην επιφυλάσσεται η ίδια αντιμετώπιση στους εν δυνάμει δανειολήπτες απανταχού της ευρωζώνης;

Εφόσον οι Έλληνες και οι Ιταλοί κέρδιζαν πλέον χρήμα σε ένα νόμισμα που δεν θα μπορούσε ποτέ πια να υποτιμηθεί έναντι του γερμανικού νομίσματος, οι γερμανικές και οι γαλλικές τράπεζες θεώρησαν πως το να δανείζουν στις μεσογειακές χώρες ήταν το ίδιο επωφελές με το να δανείζουν στις Κάτω Χώρες ή στην Γερμανία.

Στην πραγματικότητα, αφότου εφευρέθηκε το ευρώ, ήταν πιο επικερδές να δανείζουν στους ιδιώτες, στις επιχειρήσεις και στις τράπεζες των ελλειμματικών Κρατών Μελών παρά στους γερμανούς ή αυστριακούς πελάτες. Γιατί; Διότι, στην Ελλάδα, στην Ισπανία, στην Νότια Ιταλία, ο ιδιωτικός δανεισμός ήταν εξαιρετικά χαμηλός.

Σίγουρα, οι άνθρωποι ήταν σε γενικές γραμμές πιο φτωχοί απ’ ό,τι στη Βόρεια Ευρώπη, κατοικούσαν σε πιο ταπεινές κατοικίες, οδηγούσαν παλιότερα αυτοκίνητα, και ούτω καθεξής, αλλά η κατοικία τους ήταν ιδιοκτησία τους, δεν είχαν το αυτοκίνητό τους επιβαρυμένο με δάνειο και συχνά έτρεφαν έναντι του χρέους την βαθιά απέχθεια που γεννά η ακόμη πρόσφατη ανάμνηση της φτώχειας. Οι τραπεζίτες λατρεύουν τους δανειολήπτες που έχουν λίγα χρέη και μια μικρή εξασφάλιση – ένα αγρόκτημα ή ένα διαμέρισμα στην Νάπολη, την Αθήνα ή την Ανδαλουσία. Αφού διαλύθηκε ο φόβος της υποτίμησης των λιρετών, δραχμών ή πεσετών που είχαν στην τσέπη, αυτοί οι Νότιοι έγιναν οι πελάτες που τραπεζίτες όπως ο Φραντς είχαν εντολή να στοχεύσουν.»

Στο κείμενό του, ο Γιάνης Βαρουφάκης αναφέρεται σε μια συζήτηση που είχε το 2011 με τον Φραντς, έναν αντιπρόσωπο γερμανικής τράπεζας:

Οι ελληνικές τράπεζες ώθησαν τους πελάτες τους να καταφύγουν μαζικά στον δανεισμό για να χρηματοδοτήσουν την κατανάλωσή τους. Όπως δείχνει το γράφημα 4, οι πιστώσεις προς τα νοικοκυριά πενταπλασιάστηκαν μεταξύ 2001 και 2008. Όσο για τον δανεισμό των μη χρηματοπιστωτικών επιχειρήσεων, πολλαπλασιάστηκε επί 2,5. Αντίθετα, κατά την ίδια περίοδο, οι ελληνικές τράπεζες μείωσαν τις χορηγήσεις δανείων προς το δημόσιο.

«Ο Φραντς δεν εφείσθη κόπων για να με κάνει να αντιληφθώ τον αιφνιδιαστικό χαρακτήρα και την ορμή της επίθεσης της τράπεζάς του στην περιφέρεια της Ευρώπης. Το νέο της επιχειρηματικό πλάνο ήταν ξεκάθαρο: να εξασφαλίσει ένα μεγάλο μερίδιο της αγοράς της ευρωζώνης όπου οι άλλες τράπεζες, ειδικά οι γαλλικές τράπεζες, δάνειζαν κι εκείνες αφειδώς. Πράγμα που δεν μπορούσε παρά να σημαίνει ένα μόνο πράγμα: να δανείζεις σε ελλειμματικές χώρες που παρείχαν στους τραπεζίτες ένα τρίπτυχο πλεονεκτημάτων.

Πρώτον, το χαμηλό ποσοστό ιδιωτικού δανεισμού άφηνε ένα τεράστιο περιθώριο μαζικής αύξησης των δανείων. Όταν έκαναν κατά προσέγγιση υπολογισμούς, έτρεχαν τα σάλια των γάλλων και γερμανών τραπεζιτών με την ιδέα των προοπτικών πίστωσης στη Μεσόγειο, στην Πορτογαλία και στην Ιρλανδία. Σε αντίθεση με τους βρετανούς ή ολλανδούς πελάτες οι οποίοι, χρεωμένοι μέχρι τον λαιμό, δεν μπορούσαν να δανειστούν παρά ελάχιστα ή και καθόλου, οι έλληνες και ισπανοί πελάτες μπορούσαν να τετραπλασιάσουν τα δάνειά τους. Τόσο μικρός ήταν ο αρχικός τους δανεισμός.

Δεύτερον, οι εξαγωγές των πλεονασματικών χωρών προς τις ελλειμματικές χώρες που είχαν προσχωρήσει στο ευρώ ήταν πλέον προστατευμένες από τις υποτιμήσεις των ασθενών νομισμάτων, που δεν υπήρχαν πια.

Για τους τραπεζίτες, είχε μπει σε λειτουργία ένας ενάρετος κύκλος: η αύξηση των δανείων τους προς τις ελλειμματικές χώρες επέτρεπε να προβλεφθεί μια επιτάχυνση της εσωτερικής τους ανάπτυξης, πράγμα που δικαιολογούσε συνεπώς τα δάνεια που τους χορηγούσαν.

Τρίτον, οι γερμανοί τραπεζίτες ήταν εκστατικοί μπροστά στην διαφορά ανάμεσα στα επιτόκια που μπορούσαν να τιμολογήσουν στην Γερμανία και εκείνα που ίσχυαν σε χώρες όπως η Ελλάδα. Η μεγάλη διαφορά μεταξύ των δυο ήταν ή άμεση συνέπεια της ανισορροπίας των εμπορικών σχέσεων μεταξύ των χωρών.

Ένα σημαντικό εμπορικό πλεόνασμα σημαίνει ότι τα αυτοκίνητα και τα πλυντήρια πηγαίνουν από την πλεονασματική χώρα στην ελλειμματική ενώ το χρήμα διαγράφει την αντίστροφη πορεία.

Η πλεονασματική χώρα πλημμυρίζει με «ρευστό» – χρήματα που συγκεντρώνονται εκεί ανάλογα με τις καθαρές εξαγωγές που ξεχύνει πάνω στον εμπορικό του εταίρο. Αφού υπάρχει όλο και περισσότερο χρήμα στις τράπεζες της πλεονασματικής χώρας – στην Φρανκφούρτη για να είμαστε ακριβείς – γίνεται όλο και πιο διαθέσιμο, δηλαδή, όλο και λιγότερο ακριβό για δανεισμό.

Με άλλα λόγια, η τιμή του πέφτει. Και, ποια είναι η τιμή του χρήματος; Το επιτόκιο!

Τα επιτόκια στην Γερμανία ήταν λοιπόν πολύ χαμηλότερα απ’ ό,τι στην Ελλάδα, την Ισπανία και τις άλλες παρόμοιες χώρες όπου οι εκροές χρημάτων – αφού οι Έλληνες και οι Ισπανοί αγόραζαν όλο και περισσότερα Volkswagen – διατηρούσαν την τιμή των ευρώ στην Νότια Ευρώπη υψηλότερη απ’ ό,τι στην Γερμανία.»[15]

Η φούσκα του ιδιωτικού δανεισμού δημιουργήθηκε από την συνδυασμένη δράση των ελληνικών και ξένων τραπεζών με την στήριξη των κυβερνήσεων

Οι ελληνικές τράπεζες ώθησαν τους πελάτες τους να καταφύγουν μαζικά στον δανεισμό για να χρηματοδοτήσουν την κατανάλωσή τους. Όπως δείχνει το γράφημα 4, οι πιστώσεις προς τα νοικοκυριά πενταπλασιάστηκαν μεταξύ 2001 και 2008. Όσο για τον δανεισμό των μη χρηματοπιστωτικών επιχειρήσεων, πολλαπλασιάστηκε επί 2,5. Αντίθετα, κατά την ίδια περίοδο, οι ελληνικές τράπεζες μείωσαν τις χορηγήσεις δανείων προς το δημόσιο.

Γράφημα 5 – Πιστώσεις χορηγηθείσες από τις ελληνικές τράπεζες προς τους εθνικούς οικονομικούς παράγοντες (2001-2008)

Πηγή: Τράπεζα της Ελλάδας

Το γράφημα 6, που αφορά στην εξέλιξη της σύνθεσης του συνολικού ελληνικού χρέους κατά την περίοδο 1997-2009, απεικονίζει την σημαντική αύξηση του χρέους των νοικοκυριών, των χρηματοπιστωτικών εταιρειών (κατά κύριο λόγο, των τραπεζών) και των μη χρηματοπιστωτικών εταιρειών. Αντίθετα, διαπιστώνουμε μια μείωση του μεριδίου που αντιστοιχεί στο δημόσιο χρέος που περνά από το 70% στα 42%, μεταξύ 1997 και 2009.

Γράφημα 6 – Το ελληνικό χρέος ανά τομέα (σε % του συνόλου)

Πηγή: Τράπεζα της Ελλάδας, QEDS, ΔΝΤ (από Κώστα Λαπαβίτσα, … « The eurozone between austerity and default » (Η Ευρωζώνη ανάμεσα σε λιτότητα και χρεοκοπία))

Ο πίνακας 1 δείχνει καθαρά την πολύ σημαντική αύξηση των δανείων των τραπεζών προς τα νοικοκυριά και τις μη χρηματοπιστωτικές επιχειρήσεις.

Πίνακας 1. Εξέλιξη των στοιχείων των υπολοίπων των δανείων των τραπεζών της Ελλάδας προς τα νοικοκυριά και τις επιχειρήσεις από τον Δεκέμβριο του 1998 έως τον Δεκέμβριο του 2010 (σε εκατομμύρια ευρώ).

Πηγή: Τράπεζα της Ελλάδας[16]

Ο πίνακας 2 δείχνει πως η αύξηση των καταθέσεων είναι σαφώς κατώτερη αυτής των δανείων, όπως μετράται στον πίνακα 1.

Πίνακας 2. Εξέλιξη των στοιχείων των υπολοίπων των καταθέσεων και ρέπος (συμφωνίες πώλησης και επαναγοράς) των νοικοκυριών και των επιχειρήσεων από τον Δεκέμβριο του 1998 έως τον Δεκέμβριο του 2010 (σε εκατομμύρια ευρώ).

Πηγή: Τράπεζα της Ελλάδας

Το 1998, οι καταθέσεις στις τράπεζες αντιπροσώπευαν περισσότερο από το διπλάσιο των χορηγούμενων δανείων προς τον ιδιωτικό τομέα, σημάδι υγιούς κατάστασης. Αντίθετα, διαπιστώνουμε ότι το 2008 η κατάσταση παρουσιάζει αρνητική εξέλιξη: οι καταθέσεις είναι πλέον λιγότερες σε σχέση με τα δάνεια[17]. Οι ελληνικές τράπεζες επωφελήθηκαν της προσφοράς εξωτερικής χρηματοδότησης που προέρχονταν από τις γαλλικές, τις γερμανικές και άλλες τράπεζες.

Τα δάνεια των ελληνικών τραπεζών από τις ξένες τράπεζες πολλαπλασιάστηκαν επί 6,5 μεταξύ 2002 και 2009, περνώντας από τα 12,3 δις € στα 78,6 δις €. Εάν περιλάβουμε στον υπολογισμό άλλες πηγές εξωτερικής ιδιωτικής χρηματοδότησης (επενδυτικά κεφάλαια, ασφαλιστικές εταιρείες, money market funds,…), το εξωτερικό χρέος των ελληνικών τραπεζών πέρασε από τα 19 δις €, τον Ιανουάριο του 2002, στα 112 δις €, στο τέλος του 2009.

Το πρόβλημα όμως δεν σταματά εδώ: οι ελληνικές τράπεζες προχωρούσαν σε βραχυπρόθεσμο δανεισμό στην ξένη διατραπεζική αγορά (επίσης, η πλειοψηφία των τραπεζικών καταθέσεων των Ελλήνων ήταν βραχυπρόθεσμες και, φυσικά, αποτελούσαν και αυτά, όπως είδαμε, πηγή χρηματοδότησης των τραπεζών) ενώ έδιναν μακρο- ή μεσοπρόθεσμα δάνεια στους πελάτες τους, ειδικότερα για επενδύσεις σε ακίνητα ή την αγορά διαρκών καταναλωτικών αγαθών (αυτοκίνητα, οικιακός ηλεκτρικός εξοπλισμός, κλπ.), γεγονός που τις καθιστούσε πολύ ευάλωτες στις εξελίξεις στις χρηματιστικές αγορές και στις αναλήψεις καταθέσεων.

Κι όμως, αυτή η επιδείνωση που υπονόμευε τον ισολογισμό των τραπεζών δεν αντικατοπτρίστηκε διόλου στην εξέλιξη της αποδοτικότητάς τους. Το 2005, σύμφωνα με μελέτη της Κεντρικής τράπεζας της Ελλάδας, τα κέρδη των τραπεζών παρουσίασαν αύξηση 198%. Ταυτόχρονα, οι φόροι που κατέβαλαν εκείνον τον χρόνο μειώθηκαν κατά 18,8 %. ΗΗ ROE[18] των τραπεζών έφτασε το εξωφρενικό ποσοστό των 26% ενώ ο μέσος όρος της ΕΕ ήταν 17,4%.

Αυτός ο αγώνας δρόμου για την βραχυπρόθεσμη αποδοτικότητα οδήγησε τις γαλλικές τράπεζες να αποφασίσουν να προχωρήσουν στην αγορά ελληνικών τραπεζών για να διευκολύνουν και να ενισχύσουν τις επενδύσεις τους σε αυτό που θεωρούσαν ως ένα νέο Ελντοράντο[19]. Τον Μάρτιο του 2004, η Société Générale αγοράζει την πλειοψηφία του κεφαλαίου της Γενικής Τράπεζας της Ελλάδας (50,01 %) που μετονομάζεται σε Geniki Bank.

Τον Αύγουστο του 2006, είναι η σειρά της Crédit Agricole S.A. να προχωρήσει σε δημόσια προσφορά εξαγοράς της Εμπορικής Τράπεζας ΑΕ. Σε ανακοίνωση της εποχής εκείνης, ο Georges Pauget, Γενικός Διευθυντής της Crédit Agricole S.A. αιτιολογούσε την επιλογή αυτή λέγοντας: « … η εξαγορά αυτή … μας δίνει πρόσβαση σε μιαν αναπτυσσόμενη αγορά σε μια περιοχή που γνωρίζει ταχεία επέκταση. »[20] Ο René Carron, Πρόεδρος της Crédit Agricole S.A., δήλωσε: «Είμαι ιδιαίτερα ευτυχής για την επιτυχία της προσφοράς που αφορά στην Εμπορική και θα ήθελα να εκφράσω την ευγνωμοσύνη μου προς την ελληνική κυβέρνηση και τους άλλους μετόχους για την εμπιστοσύνη που μας έδειξαν φέρνοντας τις μετοχές τους στην προσφορά. Η συναλλαγή αυτή αποτελεί μείζον στάδια στην διεθνή στρατηγική μας και θα συμβάλλει στο στόχο μας για αύξηση του καθαρού τραπεζικού μας προϊόντος επί μη γαλλικών συναλλαγών.»

Πρέπει να σημειώσουμε ότι η ανακοίνωση, από την κυβέρνηση, στις αρχές 2005, ότι τα εργοτάξια κατασκευών των οποίων η άδεια θα εκδίδονταν μετά την 1η Οκτωβρίου 2006 δεν θα έχαιραν πλέον απαλλαγής από τον ΦΠΑ, προκάλεσε έκρηξη στον κατασκευαστικό τομέα σε όλη την χώρα, που συνοδεύτηκε από μιαν έκρηξη των στεγαστικών δανείων, ενώ η ζήτηση κατοικίας ήταν κατά πολύ πλήρης στην Ελλάδα διότι, το 2001, για πληθυσμό 11 εκατομμυρίων κατοίκων, ήδη καταγράφονταν 5,4 εκατομμύρια ιδιωτικές κατοικίες εκ των οποίων 1,4 εκατομμύρια κενών κατοικιών, σύμφωνα με τα στοιχεία της ΕΛΣΤΑΤ.

Αυτό τροφοδότησε την κερδοσκοπική φούσκα του ιδιωτικού δανεισμού[21]. Κατά την απογραφή του 2011, καταγράφτηκαν 6,4 εκατομμύρια ιδιωτικών κατοικιών, εκ των οποίων 2,5 εκατομμύρια ήταν κενές[22].

Τον Σεπτέμβριο-Οκτώβριο του 2008, σε συνέχεια της πτώχευσης της Lehman Brothers στις ΗΠΑ και των άμεσων αποτελεσμάτων της στις τράπεζες της Δυτικής Ευρώπης (πτωχεύσεις τραπεζών σε Ιρλανδία, Ηνωμένο Βασίλειο, Ισλανδία, Βέλγιο, Γερμανία), οι τράπεζες δεν έχουν πια εμπιστοσύνη η μια στην άλλη και τα διατραπεζικά δάνεια στερεύουν πλήρως, φαινόμενο που αποκαλείται «credit crunch». Οι ελληνικές τράπεζες που εξαρτώνται σε σημαντικό βαθμό από αυτό το είδος χρηματοδότησης βρίσκονται σε κρίσιμη κατάσταση. Η τιμή των μετοχών τους καταρρέει στο δεύτερο μισό του 2008 για να σταθεροποιηθεί στο 20% του επιπέδου που είχε φθάσει στις αρχές 2007. Ταυτόχρονα, τα επιτόκια που πρέπει να καταβάλλουν για να χρηματοδοτηθούν αυξάνουν κατά 500 μονάδες βάσης, δηλαδή, κατά 5%[23].

Βίαιη αρνητική μεταβολή της κατάστασης των τραπεζών το 2008-2009 ως συνέπεια των υπερβολικών ρίσκων που ανέλαβαν και της έκρηξης της φούσκας του δανεισμού που είχαν δημιουργήσει

Τον Σεπτέμβριο-Οκτώβριο του 2008, σε συνέχεια της πτώχευσης της Lehman Brothers στις ΗΠΑ και των άμεσων αποτελεσμάτων της στις τράπεζες της Δυτικής Ευρώπης (πτωχεύσεις τραπεζών σε Ιρλανδία, Ηνωμένο Βασίλειο, Ισλανδία, Βέλγιο, Γερμανία), οι τράπεζες δεν έχουν πια εμπιστοσύνη η μια στην άλλη και τα διατραπεζικά δάνεια στερεύουν πλήρως, φαινόμενο που αποκαλείται «credit crunch». Οι ελληνικές τράπεζες που εξαρτώνται σε σημαντικό βαθμό από αυτό το είδος χρηματοδότησης βρίσκονται σε κρίσιμη κατάσταση. Η τιμή των μετοχών τους καταρρέει στο δεύτερο μισό του 2008 για να σταθεροποιηθεί στο 20% του επιπέδου που είχε φθάσει στις αρχές 2007. Ταυτόχρονα, τα επιτόκια που πρέπει να καταβάλλουν για να χρηματοδοτηθούν αυξάνουν κατά 500 μονάδες βάσης, δηλαδή, κατά 5%[23].

Οι ελληνικές τράπεζες δεν τα καταφέρνουν παρά μόνο χάρη στο ρευστό που τίθεται στη διάθεσή τους από την Κεντρική Τράπεζα της Ελλάδας, στα πλαίσια της πολιτικής της ΕΚΤ η οποία χορηγούσε μαζικά ρευστότητα στις τράπεζες όλης της ευρωζώνης (πολιτική που ακολούθησε επίσης η Federal Reserve στις ΗΠΑ, η Τράπεζα της Αγγλίας καθώς και η Κεντρική Τράπεζα της Ελβετίας).

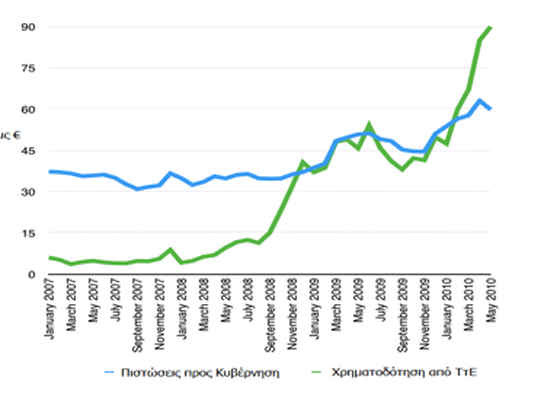

Στο παρακάτω γράφημα, μπορούμε να διαπιστώσουμε με σαφήνεια, ακολουθώντας την εξέλιξη της πράσινης γραμμής, ότι από τον Σεπτέμβριο του 2008, οι ελληνικές τράπεζες καταφεύγουν σε σημαντικά αυξημένο βαθμό στην χρηματοδότηση που τους παρέχει η Κεντρική Τράπεζα της Ελλάδας, στα πλαίσια του ευρωσυστήματος, με την σύμφωνη γνώμη της ΕΚΤ[24].

Γράφημα 7 – Εξέλιξη της χρηματοδότησης των ελληνικών τραπεζών από την Κεντρική Τράπεζα της Ελλάδας (Πράσινη γραμμή) και της κατοχής τίτλων του ελληνικού δημοσίου από τις ελληνικές τράπεζες (2007-2010) σε δις € (μπλε γραμμή)

Υπόμνημα: Μπλε γραμμή: Πιστώσεις των ελληνικών τραπεζών προς την κυβέρνηση.

Πράσινη γραμμή: Πιστώσεις της Κεντρικής Τράπεζας προς τις ελληνικές τράπεζες

Πηγή: Τράπεζα της Ελλάδας

Πρέπει να σημειώσουμε ότι αυτή η αλλαγή κύριων πηγών χρηματοδότησης δεν αποτελεί ελληνική εξαίρεση: αντίστοιχο φαινόμενο παρατηρήθηκε στην περισσότερες από τις χώρες της ευρωζώνης αλλά και εκτός αυτής. Οι κεντρικές τράπεζες έγιναν οι κύριες πηγές χρηματοδότησης των ιδιωτικών τραπεζών κατά τα έτη 2008 και 2009.

Τον Οκτώβρη του 2008, δεδομένης της κρίσης των ελληνικών τραπεζών, η ελληνική κυβέρνηση του Κώστα Καραμανλή πρέπει να ανακοινώσει ένα σχέδιο διάσωσής τους ύψους 28 δις €, εκ των οποίων 3,5 δις για μια πρώτη ανακεφαλαιοποίηση των τραπεζών, το δε υπόλοιπο συνίστατο σε εγγυήσεις που θα τους επέτρεπαν να συνεχίζουν να χρηματοδοτούνται από την Κεντρική τράπεζα. Στόχος ήταν επίσης να καθησυχαστούν οι καταθέτες για να αποφευχθεί ένα «bank run» (μαζικές αναλήψεις που οδηγούν στην τραπεζική πτώχευση).

Η πολιτική που εφάρμοσε ο Κώστας Καραμανλής δεν αποτελεί εξαίρεση. Τόσο στις ΗΠΑ όσο και στην Ευρώπη (είτε στην Ευρωπαϊκή Ένωση είτε στην Ελβετία), οι κυβερνήσεις προχώρησαν σε προγράμματα μαζικών ενέσεων κεφαλαίων και χορήγησης εγγυήσεων που οδήγησαν παντού σε πολύ σημαντική αύξηση του δημοσίου χρέους χωρίς όμως να εξυγιανθεί ο τραπεζικός τομέας σε βάθος χρόνου.

Οι γαλλικές, γερμανικές, βρετανικές, βελγικές, ολλανδικές, ελβετικές και βορειο-αμερικανικές τράπεζες αποτέλεσαν αντικείμενο μαζικής δημόσιας βοήθειας το 2008-2009, που συνεχίστηκε τα επόμενα χρόνια.

Μεταξύ της 1ης Οκτωβρίου 2008 και της 1ης Οκτωβρίου 2012, το ποσό της βοήθειας που εγκρίθηκε από την Ευρωπαϊκή Επιτροπή ανέρχεται στο αστρονομικό ποσό των 5.058,9 δις ευρώ, δηλαδή, 40,3% του ΑΕΠ της Ευρωπαϊκής Ένωσης. Από την πλευρά της, η αμερικανική Ομοσπονδιακή Τράπεζα χορήγησε στις τράπεζες (αμερικανικές αλλά και ξένες) βοήθεια που ανήλθε στα 29.614,4 δις δολάρια, σύμφωνα με τις εκτιμήσεις του καθηγητή James Felkerson.

Το 2008, οι ελληνικές τράπεζες, όπως και οι ισπανικές, πορτογαλικές και κυπριακές ομόλογές τους, δεν θεωρούνταν ως οι πλέον απειλούμενες διότι, σε αντίθεση με τις αμερικανικές τράπεζες και εκείνες των πιο ανεπτυγμένων χωρών της Ευρώπης που αναφέραμε παραπάνω (Γερμανία, Γαλλία, Μπενελούξ, …), δεν είχαν επενδύσει μαζικά στα δομημένα προϊόντα που είχαν κλονίσει συθέμελα όλο το τραπεζικό σύστημα των ΗΠΑ και της βορειοδυτικής Ευρώπης.

Στην πραγματικότητα όμως, οι τράπεζες των χωρών της περιφέρειας της ευρωζώνης βρίσκονταν και εκείνες στην άκρη του γκρεμού και δεν διέθεταν Κράτη τόσο ισχυρά όσο εκείνα της Βόρειας Ευρώπης και των ΗΠΑ που θα μπορούσαν να τις βοηθήσουν επαρκώς.

Οι ελληνικές ιδιαιτερότητες στον τραπεζικό τομέα

Μια από τις ιδιαιτερότητες της κρίσης των ελληνικών τραπεζών συνίσταται στον συνδυασμό του μικρού ποσού των ιδίων κεφαλαίων και του αυξανόμενου αριθμού μη εξυπηρετούμενων δανείων.

Τον Μάρτιο του 2009, τα ίδια κεφάλαια των ελληνικών τραπεζών ανέρχονταν σε 28,9 δις €, ήτοι μόνον 6,2% του ισολογισμού τους που ανέρχονταν στα 473,1 δις €. Οι προβλέψεις για ζημίες ήταν 7,2 δις €, δηλαδή ένα ποσό κατά πολύ χαμηλότερο από αυτό που θα χρειάζονταν για να καλυφθεί ο κίνδυνος.

Πράγματι, οι προβλέψεις αυτές εκπροσωπούν μόλις το 3% του συνόλου των χορηγηθέντων από τις τράπεζες δανείων που ανέρχονται σε 217,1 δις €. Όμως, τα δάνεια που δεν εξυπηρετούνταν πέραν των τριών μηνών (αυτό που ονομάζουμε «μη εξυπηρετούμενα δάνεια», non-performing loans, NPL’s) ανέρχονταν στο 6%[25]. Η ανεπάρκεια των ιδίων κεφαλαίων ήταν αποτέλεσμα της πολιτικής μαζικής αναδιανομής των κερδών με την μορφή βασιλικών μερισμάτων που καταβάλλονταν στους ιδιώτες μετόχους και είχε χαρακτηρίσει τα έτη 2005 ως 2008 (βλ. πιο πάνω).

Ο κίνδυνος αυτός αυξήθηκε σημαντικά τα τελευταία χρόνια, εφόσον ένα σημείωμα του Ευρωκοινοβουλίου εκτίμησε τα δάνεια υψηλού κινδύνου της Ελλάδας σε 43,5% τον Σεπτέμβριο του 2015 και αυτά της Κύπρου σε 50%.

Τα ποσοστά μη εξυπηρετούμενων δανείων στις χώρες της ευρωζώνης στις 30 Σεπτεμβρίου 2015

Η διεθνής κρίση που επηρέασε σημαντικά την ελληνική οικονομία του 2009 φτωχοποίησε τα νοικοκυριά και τις μικρομεσαίες επιχειρήσεις των οποίων ένας όλο και αυξανόμενος αριθμός ανέστειλε την πληρωμή των δανείων του.

Καθώς οι καταθέσεις είχαν σαφώς μειωθεί σε σχέση με τα χορηγούμενα δάνεια, η διακοπή των ροών εξωτερικής ιδιωτικής χρηματοδότησης από τις τράπεζες και άλλα χρηματοπιστωτικά ιδρύματα, σε συνδυασμό με την αύξηση των μη εξυπηρετούμενων δανείων (NPL’s), την μείωση της αξίας της αγοράς ακινήτων και την μαζική εκροή κεφαλαίων (που οργανώθηκε από τις τράπεζες, άμεσα ή, τουλάχιστον, με την συνενοχή τους) έφεραν τις ιδιωτικές ελληνικές τράπεζες σε μια κατάσταση αξεδιάλυτη. Ήταν η συνέπεια της απόλυτα τυχοδιωκτικής πολιτικής που είχαν εφαρμόσει με την ενεργή συνενοχή των Ελλήνων κυβερνώντων και την ανοχή των ευρωπαϊκών ρυθμιστικών αρχών.

Η αντίδραση των ελληνικών τραπεζών απέναντι στην κρίση που είχαν σε πολύ μεγάλο βαθμό προκαλέσει και στην διεθνή ύφεση που κτύπησε την ελληνική οικονομία επιδείνωσε την κατάσταση.

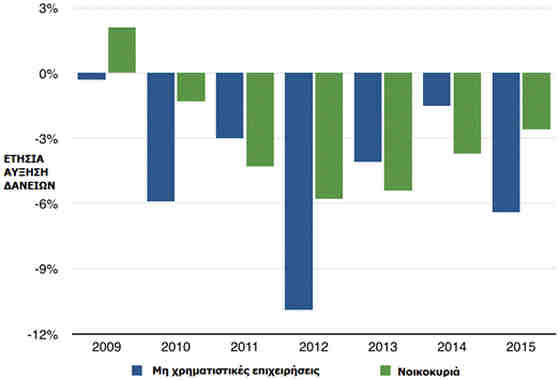

Ενώ η χορήγηση ρευστότητας από την Κεντρική Τράπεζα στα πλαίσια του ευρωσυστήματος λάμβανε χώρα με πρόσχημα να βοηθηθούν οι τράπεζες ώστε να χορηγήσουν δάνεια στα νοικοκυριά και τις επιχειρήσεις για να ανακάμψει η οικονομία, οι τράπεζες έπραξαν το αντίθετο, όπως δείχνει το ακόλουθο γράφημα.

Γράφημα 8 – Ελλάδα, εξέλιξη του εσωτερικού δανεισμού, 2009 – 2015

Πηγή: Τράπεζα της Ελλάδος

Οι ελληνικές τράπεζες έκλεισαν την βρύση του δανεισμού προς τα νοικοκυριά και τις μη χρηματοπιστωτικές επιχειρήσεις, γεγονός που επέτεινε την κρίση.

Οι μη χρηματοπιστωτικές επιχειρήσεις (η συντριπτική πλειοψηφία των οποίων αποτελείται από μικρο-επιχειρήσεις με προσωπικό μικρότερο των 10 υπαλλήλων[26]), ειδικότερα, και τα νοικοκυριά χρειάζονταν αναχρηματοδότηση των δανείων τους για να μπορούν να συνεχίσουν τις αποπληρωμές.

Κόβοντας τον δανεισμό, οι τράπεζες ενίσχυσαν τις δυσκολίες των επιχειρήσεων και των νοικοκυριών των οποίων ένας αυξανόμενος αριθμός χρειάστηκε να αναστείλει την αποπληρωμή του χρέους των, γεγονός που αύξησε την ποσότητα των NPL’s.

Πρέπει βέβαια να προσθέσουμε ότι η πολιτική εντατικής λιτότητας που επέβαλαν η τρόικα και η ελληνική κυβέρνηση από το 2010 μείωσε τα εισοδήματα των νοικοκυριών και των μικρομεσαίων επιχειρήσεων και αύξησε την τάση τους να αθετούν την υποχρέωση πληρωμής.

Οι μαφιόζικες πρακτικές των ελλήνων τραπεζιτών αποτελούν επίσης ένα χαρακτηριστικό πιο ανεπτυγμένο απ’ ό,τι στις χώρες της βορειοδυτικής Ευρώπης.

Ιδού μερικά παραδείγματα που προέρχονται από έρευνα που πραγματοποίησε ο Daniel Munevar:

Ιδού μερικά παραδείγματα που προέρχονται από έρευνα που πραγματοποίησε ο Daniel Munevar:

Εκτιμάται ότι, κατά την περίοδο 2006 – 2012, δάνεια ύψους περίπου 500 εκατομμυρίων ευρώ χορηγήθηκαν χωρίς καμία εγγύηση σε μεγάλους επιχειρηματίες από το Ταχυδρομικό Ταμιευτήριο (το οποίο δεν υπάρχει πια σήμερα)[27].

Όταν τα δάνεια κατέστησαν μη ανακτήσιμα, οι ζημίες που απέρρεαν από αυτά διαβιβάστηκαν άμεσα στους φορολογούμενους.

Τότε, ο Αλέξης Τσίπρας είχε καταγγείλει αυτό το τραπεζικό σκάνδαλο ως ένα τρίγωνο της διαφθοράς όπου συμμετείχαν μείζονες επιχειρήσεις, τράπεζες και πολιτικά κόμματα που αντάλλασσαν εύνοιες[28].

Όσο για μιαν άλλη νεκρή τράπεζα, την Αγροτική Τράπεζα της Ελλάδας (ATEbank), εκτιμάται σήμερα ότι μεταξύ 2000 και 2012, χορήγησε 1.300 δάνεια αξίας σχεδόν 5 δις ευρώ[29]. Τα δάνεια αυτά χορηγήθηκαν χωρίς καμία εγγύηση, σε υποστηρικτές της κυβέρνησης βάσει αυτού που μπορεί να περιγραφεί ως πελατειακή σχέση[30].

Όλες αυτές οι περιπτώσεις διαφθοράς και καταχρήσεων που χαρακτήριζε το τραπεζικό σύστημα πριν από την κρίση είναι σκανδαλώδεις, αλλά η πλέον εμβληματική περίπτωση παραμένει σίγουρα αυτή της τράπεζας Marfin Popular Bank (MPB). Η ΜΡΒ ιδρύθηκε το 2006 μετά την εξαγορά του μειοψηφικού πακέτου της κυπριακής Λαϊκής Τράπεζας από τον επενδυτικό όμιλο Marfin (MIG), με έδρα στην Ελλάδα και υπό την διεύθυνση του Ανδρέα Βγενόπουλου.

Στη συνέχεια, ο Βγενόπουλος εισήγαγε την ΜIG στο χρηματιστήριο. Έπειτα, ως μέλος των διοικητικών συμβουλίων των δυο επιχειρήσεων, χρησιμοποίησε περισσότερα από 700 εκατομμύρια ευρώ δανείων χορηγηθέντων από την ΜΡΒ για να διατηρήσει την αξία των μετοχών της MIG στο αρχικό τους επίπεδο του 2007[31].

Σύμφωνα με εκτιμήσεις, το 2010, η MPB είχε χορηγήσει δάνεια ύψους 1,8 δις ευρώ σε οντότητες συνδεδεμένες με την MIG στην Ελλάδα, πράγμα που σαφώς παραπέμπει σε σύγκρουση συμφερόντων[32]. Αν και η Τράπεζα της Ελλάδος είχε πραγματοποιήσει λογιστικό έλεγχο το 2009 που αποκάλυψε προβλήματα και έθεσε άλλα ερωτήματα ως προς την διαχείριση της τράπεζας, οι ρυθμιστές δεν ανέλαβαν καμιά ενέργεια για να απαντήσουν σε αυτά.

Όταν, το 2011, οι κυπριακές αρχές πήραν τον έλεγχο της τράπεζας, το χαρτοφυλάκιο δανείων της MPB στην Ελλάδα εκτιμούνταν σε 12 δις ευρώ, εκ των οποίων η πλειοψηφία ήταν αμφιβόλου ποιότητας[33].

Σύμφωνα με τον Μιχάλη Σαρρή, ο πρόεδρος που διόρισαν οι κυπριακές αρχές, ο «κύριος παράγων» που απέτρεψε τους επενδυτές να βοηθήσουν στην ανακεφαλαιοποίηση της τράπεζας δεν ήταν τα κρατικά ομόλογα αλλά η ανησυχία τους ότι θα γίνονταν πραγματικότητα πρόσθετες ζημίες στο χαρτοφυλάκιο δανείων στην Ελλάδα[34].

Αν πιστέψει κανείς τον κυρίαρχο σε διεθνές επίπεδο λόγο, το μνημόνιο του 2010 αποτελούσε την μοναδική δυνατή λύση στην κρίση των ελληνικών δημοσίων οικονομικών. Σύμφωνα με αυτήν την ψευδή εξήγηση, το ελληνικό Κράτος επέτρεψε στους Έλληνες να επωφεληθούν ενός γενναιόδωρου συστήματος κοινωνικής προστασίας[35] ενώ δεν κατέβαλαν φόρους (υπενθυμίζουμε ότι η Κριστίν Λαγκάρντ, ως γενική διευθύντρια του ΔΝΤ, δήλωσε ότι οι Έλληνες δεν πλήρωναν σχεδόν καθόλου φόρους, παραβλέποντας το γεγονός ότι στους υπαλλήλους και τους συνταξιούχους γίνεται παρακράτηση των φόρων τους στην πηγή[36]). Γι’ αυτούς τους ηθικολόγους της δεκάρας, είναι οι αλόγιστες δαπάνες οι οποίες, λένε, οδήγησαν σε δραματική αύξηση του δημόσιου χρέους και του δημόσιου ελλείμματος.

Δραματοποίηση του δημόσιου δανεισμού και του ελλείμματος με στόχο την προστασία των συμφερόντων των ιδιωτικών, ξένων και ελληνικών, τραπεζών που φέρουν την ευθύνη της κρίσης

Αν πιστέψει κανείς τον κυρίαρχο σε διεθνές επίπεδο λόγο, το μνημόνιο του 2010 αποτελούσε την μοναδική δυνατή λύση στην κρίση των ελληνικών δημοσίων οικονομικών. Σύμφωνα με αυτήν την ψευδή εξήγηση, το ελληνικό Κράτος επέτρεψε στους Έλληνες να επωφεληθούν ενός γενναιόδωρου συστήματος κοινωνικής προστασίας[35] ενώ δεν κατέβαλαν φόρους (υπενθυμίζουμε ότι η Κριστίν Λαγκάρντ, ως γενική διευθύντρια του ΔΝΤ, δήλωσε ότι οι Έλληνες δεν πλήρωναν σχεδόν καθόλου φόρους, παραβλέποντας το γεγονός ότι στους υπαλλήλους και τους συνταξιούχους γίνεται παρακράτηση των φόρων τους στην πηγή[36]). Γι’ αυτούς τους ηθικολόγους της δεκάρας, είναι οι αλόγιστες δαπάνες οι οποίες, λένε, οδήγησαν σε δραματική αύξηση του δημόσιου χρέους και του δημόσιου ελλείμματος.

Σύμφωνα με το αφήγημά τους πάντα, οι χρηματαγορές αντιλήφθηκαν τελικά τον κίνδυνο και αρνήθηκαν να συνεχίσουν την χρηματοδότηση των σπάταλων Ελλήνων. Μετά από την άρνηση αυτή, οι ευρωπαϊκές κυβερνήσεις, η ΕΚΤ, η Ευρωπαϊκή Επιτροπή και το ΔΝΤ αποφάσισαν, σε μια μεγάλη κίνηση γενναιοδωρίας, να ενώσουν τις προσπάθειές τους και να προστρέξουν σε βοήθεια του ελληνικού λαού, αν και δεν το άξιζε, και συγχρόνως να υπερασπιστούν την μακροβιότητα της ευρωζώνης και της ευρωπαϊκής κατασκευής.

Στην πραγματικότητα, όπως έδειξε και η Προκαταρκτική Έκθεση της Επιτροπής Αλήθειας Δημόσιου Χρέους, η πραγματική αιτία της κρίσης προέρχονταν από τον τραπεζικό τομέα, τόσο εξωτερικό όσο κι εσωτερικό, και όχι από το δημόσιο χρέος. Το ιδιωτικό χρέος ήταν σαφώς ανώτερο από το δημόσιο χρέος.

Τέλη 2009, οι ελληνικές τράπεζες έπρεπε να αποπληρώσουν 78 δις € βραχυπρόθεσμου χρέους προς ξένες τράπεζες και, αν συνυπολογίσουμε άλλες ξένες χρηματιστικές εταιρείες (όπως τα Money Market Funds[37] και τα επενδυτικά κεφάλαια) που τους χορηγούσαν δάνεια, το ληξιπρόθεσμο ποσό ανέρχονταν σε 112 δις. Υπενθυμίζουμε ότι, από τον Σεπτέμβρη – Οκτώβρη 2008, ο διατραπεζικός δανεισμός είχε στερέψει σε μεγάλο ποσοστό.

Οι ελληνικές τράπεζες μπόρεσαν να συνεχίσουν να αποπληρώνουν τους εξωτερικούς πιστωτές ειδικότερα χάρη σε πιστωτική διευκόλυνση από την ΕΚΤ και την Κεντρική Τράπεζα της Ελλάδας (βλ., παρακάτω, Γράφημα 7 – Εξέλιξη της χρηματοδότησης των ελληνικών τραπεζών από την κεντρική τράπεζα της Ελλάδας). Τα δάνεια των ελληνικών τραπεζών από την ΕΚΤ/Κεντρική τράπεζα της Ελλάδας κυμαίνονταν μεταξύ 40 και 55 δις. Το ποσό αυτό αντιπροσώπευε μεταξύ 6 και 8% αυτής της πιστωτικής διευκόλυνσης της ΕΚΤ, ενώ οι ελληνικές τράπεζες δεν εκπροσωπούσαν παρά μόνο 2% των τραπεζικών ενεργητικών της ευρωζώνης.

Κατά την διάρκεια του φθινοπώρου του 2009, οι διευθύνοντες της ΕΚΤ άφησαν να εννοηθεί ότι σχεδίαζαν να θέσουν τέλος σε αυτήν την πιστωτική διευκόλυνση[38]. Αυτό προκάλεσε εντονότατες ανησυχίες στην πλευρά των ξένων πιστωτών των ελληνικών τραπεζών αλλά και στους ίδιους τους Έλληνες τραπεζίτες.

Αν οι ελληνικές τράπεζες δεν ήταν σε θέση να συνεχίσουν την αποπληρωμή των χρεών τους προς τις ξένες τράπεζες, υπήρχε κίνδυνος να προκληθεί σοβαρή κρίση. Σύμφωνα με τους μεγάλους, ξένους, ιδιώτες πιστωτές των ελληνικών τραπεζών, η μοναδική λύση για να αποφευχθεί η πτώχευση των ελληνικών τραπεζών (και οι ζημίες που θα σήμαινε αυτή για τις ξένες τράπεζες) ήταν να γίνει η ανακεφαλαιοποίησή τους από το Κράτος το οποίο θα τους χορηγούσε επίσης εγγυήσεις ποσού σαφώς μεγαλύτερου από αυτό που τους είχε χορηγηθεί από τον Οκτώβρη του 2008.

Αυτό συνεπάγονταν επίσης ότι η ΕΚΤ θα διατηρούσε την πιστωτική διευκόλυνση που τους είχε παράσχει. Από την πλευρά του, ο Γιώργος Παπανδρέου, που μόλις είχε κερδίσει με μεγάλη διαφορά τις βουλευτικές εκλογές της 4ης Οκτωβρίου 2009, αντελήφθη ότι η ελληνική κυβέρνηση δεν είχε τα μέσα να σώσει τους έλληνες τραπεζίτες παρ’ όλη την καλή του θέληση (βλέπε, την συνενοχή του) απέναντί τους. Οι πολιτικοί του αντίπαλοι της Νέας Δημοκρατίας, που μόλις είχαν χάσει τις εκλογές, είχαν την ίδια άποψη.

Αντί να πράξει ώστε να επωμιστούν το κόστος αυτής της τραπεζικής κρίσης εκείνοι που έφεραν την ευθύνη της, τόσο ξένοι όσο και Έλληνες (δηλαδή, οι ιδιώτες μέτοχοι, οι διοικητές των τραπεζών, οι ξένες τράπεζες και άλλοι χρηματιστικοί οργανισμοί που είχαν συμβάλλει στην δημιουργία της κερδοσκοπικής φούσκας), ο Παπανδρέου δραματοποίησε την κατάσταση του δημόσιου χρέους και του ελλείμματος για να δικαιολογήσει μιαν εξωτερική επέμβαση που θα έφερνε αρκετά κεφάλαια ώστε να αντιμετωπιστεί η κατάσταση των τραπεζών.

Η κυβέρνηση Παπανδρέου κατέφυγε στην παραποίηση των στατιστικών του ελληνικού χρέους, όχι για να το μειώσει (όπως υποστηρίζει το κυρίαρχο αφήγημα) αλλά για να το αυξήσει (βλ. το πλαίσιο με θέμα την παραποίηση). Ήθελε να αποφύγει σημαντικές ζημίες για τις ξένες τράπεζες (κατά κύριο λόγο γαλλικών και γερμανικών) και να προστατέψει τους ιδιώτες μετόχους καθώς και τις διοικήσεις των ελληνικών τραπεζών.

Επέλεξε να αφεθεί στην «διεθνή βοήθεια» αναφερόμενος στην ψευδή πρόφαση της «αλληλεγγύης» διότι ήταν βέβαιος πως δεν θα μπορούσε να πείσει το εκλογικό του σώμα να κάνει θυσίες για να προστατέψει τις μεγάλες γαλλικές, γερμανικές και άλλες τράπεζες και τους Έλληνες τραπεζίτες.

Μετά τις βουλευτικές εκλογές της 4ης Οκτωβρίου 2009[39], και πριν από το μνημόνιο του 2010, η νεοεκλεγμένη κυβέρνηση του Γιώργου Παπανδρέου αναθεώρησε προς τα πάνω, με τρόπο παράνομο, τόσο το δημοσιονομικό έλλειμμα όσο και το δημόσιο χρέος.

Παραποίηση του δημοσιονομικού ελλείμματος και του δημόσιου χρέους

Μετά τις βουλευτικές εκλογές της 4ης Οκτωβρίου 2009[39], και πριν από το μνημόνιο του 2010, η νεοεκλεγμένη κυβέρνηση του Γιώργου Παπανδρέου αναθεώρησε προς τα πάνω, με τρόπο παράνομο, τόσο το δημοσιονομικό έλλειμμα όσο και το δημόσιο χρέος.

Υποχρεώσεις νοσοκομείων

Χρειάστηκε πολλές αναθεωρήσεις προκειμένου να εκτιναχθεί στα ύψη η εκτίμηση του δημοσιονομικού ελλείμματος του 2009. Τελικά το δημοσιονομικό έλλειμμα ως ποσοστό του ΑΕΠ αυξήθηκε υπέρμετρα από 11,9% στην πρώτη αναθεώρηση, σε 15,8% στην τελευταία.

Ένα από τα πιο προκλητικά παραδείγματα παραποίησης του δημιοσιονομικού ελλείμματος αφορά τις υποχρεώσεις των δημόσιων νοσοκομείων.

Ένα από τα πιο προκλητικά παραδείγματα παραποίησης του δημιοσιονομικού ελλείμματος αφορά τις υποχρεώσεις των δημόσιων νοσοκομείων.

Στην Ελλάδα, όπως και στις υπόλοιπες χώρες της ΕΕ, προμηθευτές εφοδιάζουν τα δημόσια νοσοκομεία με φαρμακευτικά προϊόντα και ιατρικό εξοπλισμό. Οι προμήθειες αυτές συνήθως αποπληρώνονται σε ημερομηνία μεταγενέστερη της ημερομηνίας παράδοσης, λόγω των απαιτούμενων από το Ελεγκτικό Συνέδριο διαδικασιών για τη θεώρηση των τιμολογίων. Εντοπίσαμε πως τον Σεπτέμβριο του 2009 συσσωρεύτηκε υπέρμετρος αριθμός μη θεωρημένων νοσοκομειακών οφειλών από τα έτη 2005-2008, με τη συνολική αξία τους να παραμένει άγνωστη.

Στις 2 Οκτωβρίου 2009, στο πλαίσιο των καθιερωμένων διαδικασιών της Eurostat, η Εθνική Στατιστική Υπηρεσία της Ελλάδος (ΕΣΥΕ) – η οποία άλλαξε όνομα τον Μάρτιο του 2010, σε ΕΛΣΤΑΤ – έστειλε στη Eurostat τους προβλεπόμενους πίνακες κοινοποίησης χρέους και ελλείμματος. Σ’ αυτούς περιλαμβανόταν μια κατά προσέγγιση εκτίμηση των νοσοκομειακών υποχρεώσεων, ύψους 2,3 δις ευρώ, με βάση τη σχετική εκτίμηση που, όπως συνήθως, είχε διεξαχθεί από την ΕΣΥΕ. Στην κοινοποίηση όμως της 21ης Οκτωβρίου 2009, το παραπάνω ποσό είχε αυξηθεί τεχνητά κατά 2,5 δις ευρώ. Κατ’ αυτό τον τρόπο το σύνολο των υποχρεώσεων υψώθηκε στα 4,8 δις ευρώ. Οι ευρωπαϊκές αρχές αρχικά αμφισβήτησαν αυτό το νέο ποσό, δεδομένων των ασυνήθιστων περιστάσεων και των ύποπτων συνθηκών υπό τις οποίες είχε αυξηθεί.

«Στην κοινοποίηση της 21ης Οκτωβρίου του 2009, ένα ποσό ύψους 2,5 δις ευρώ προστέθηκε στο δημοσιονομικό έλλειμμα του 2008 που αρχικά είχε εκτιμηθεί σε 2,3 δις ευρώ. Σύμφωνα με τις ελληνικές αρχές, αυτό έγινε με ρητή εντολή του Υπουργείου Οικονομικών και παρά το γεγονός ότι το πραγματικό συνολικό ύψος των νοσοκομειακών υποχρεώσεων παρέμενε άγνωστο και δεν υπήρχε καμιά δικαιολογία για να καταχωρηθεί το επιπλέον ποσό αυτό μόνο στο έτος 2008 και όχι και σε προηγούμενα έτη. Επιπλέον, η ΕΣΥΕ είχε εκφράσει τη διαφωνία της για τον χειρισμό αυτού του ζητήματος στο Γενικό Λογιστήριο του Κράτους (ΓΛΚ) όσο και στο Υπουργείο Οικονομικών. Πρέπει να θεωρηθεί πως υπήρξε λανθασμένη μεθοδολογική απόφαση του ΓΛΚ[40]».

Ωστόσο, τον Απρίλιο του 2010, με βάση την «Τεχνική έκθεση σχετικά με την αναθεώρηση των υποχρεώσεων των νοσοκομείων» (3/2/2010[41]) που κοινοποιήθηκε από την ελληνική κυβέρνηση, η Eurostat όχι μόνο ενέδωσε στο αίτημα της νέας ελληνικής κυβέρνησης να συμπεριληφθεί το αμφιλεγόμενο ποσό των 2,5 δις ευρώ, αλλά επιπλέον συμπεριέλαβε στο έλλειμμα ένα νέο ποσό ύψους 1,8 δις ευρώ. Συνεπώς, το αρχικό νοσοκομειακό έλλειμμα των 2,3 δις ευρώ, που αναφερόταν στον Πίνακα Κοινοποίησης της 2 Οκτωβρίου 2009, διογκώθηκε στα 6,6 δις ευρώ, παρά το γεγονός ότι το Ελεγκτικό Συνέδριο είχε εγκρίνει μόνο 1,2 δις από τα υποτιθέμενα 6,6 δις. Τα υπόλοιπα 5,4 δις των υποθετικών και αναπόδεικτων νοσοκομειακών υποχρεώσεων εκτίναξαν στα ύψη το δημοσιονομικό έλλειμμα του 2009, καθώς και των προηγούμενων ετών.

Οι εν λόγω στατιστικές πρακτικές, με τις οποίες υπολογίστηκαν οι υποχρεώσεις των νοσοκομείων, παραβαίνουν σαφώς τόσο τους Ευρωπαϊκούς Κανονισμούς ESA95 (βλ. ESA95 παρ. 3.06, ΕΚ αριθ. 2516/2000 Άρθρο 2, Κανονισμός της Ευρωπαϊκής Επιτροπής ΕΚ αριθ. 995/2001), όσο και τον Κώδικα Ορθής Πρακτικής του Ευρωπαϊκού Στατιστικού Συστήματος (European Statistics Code of Practice), ιδιαίτερα σε ό,τι αφορά τις αρχές της ανεξαρτησίας των στατιστικών μετρήσεων, της στατιστικής αντικειμενικότητας και της αξιοπιστίας.

Αξίζει να τονιστεί ότι ενάμιση μήνα μετά από την παράνομη αύξηση του δημοσιονομικού ελλείμματος, το Υπουργείο Οικονομικών κάλεσε τους προμηθευτές και τους ζήτησε να δεχτούν έκπτωση ύψους 30% για τις ανεξόφλητες υποχρεώσεις της περιόδου 2005-2008. Συνεπώς, το ελληνικό κράτος ποτέ δεν αποπλήρωσε μεγάλο μέρος των υποχρεώσεων προς τους προμηθευτές φαρμακευτικών προϊόντων, ενώ η εν λόγω έκπτωση δεν περιλήφθηκε ποτέ στα επίσημα στατιστικά στοιχεία[42].

Δημόσιες επιχειρήσεις

Δημόσιες επιχειρήσεις

Μία από τις πολλές περιπτώσεις παραποίησης δεδομένων αφορά 17 Δημόσιες Επιχειρήσεις και Οργανισμούς (ΔΕΚΟ). Η ΕΛΣΤΑΤ[43] και η Eurostat, μεταφέροντας τις υποχρεώσεις των 17 ΔΕΚΟ από τον τομέα των Μη Χρηματοπιστωτικών Επιχειρήσεων στον τομέα της Γενικής Κυβέρνησης το 2010, αύξησαν το δημόσιο χρέος του 2009 κατά 18,2 δις ευρώ. Η εν λόγω ομάδα επιχειρήσεων είχε όμως συμπεριληφθεί στο τομέα των Μη Χρηματοπιστωτικών Επιχειρήσεων έπειτα από επαλήθευση και έγκριση της Eurostat. Είναι σημαντικό να τονιστεί ότι δεν μεσολάβησαν οποιεσδήποτε αλλαγές σ’ αυτό το ζήτημα στους μεθοδολογικούς κανονισμούς ESA95 μεταξύ 2000 και 2010.

Μάλιστα, η αναταξινόμηση πραγματοποιήθηκε χωρίς να διεξαχθούν οι απαραίτητες και προβλεπόμενες μελέτες. Έγινε σε ελάχιστο χρονικό διάστημα, κυριολεκτικά εν μία νυκτί και μάλιστα αφού πρώτα διαλύθηκε το Διοικητικό Συμβούλιο της ΕΛΣΤΑΤ. Κατ’ αυτόν τον τρόπο, ο πρόεδρος της ΕΛΣΤΑΤ κατόρθωσε να επιβάλει τις εν λόγω αλλαγές χωρίς να χρειαστεί να απαντήσει στις ερωτήσεις των μελών του Διοικητικού Συμβουλίου. Έτσι, ο ρόλος των εθνικών εμπειρογνωμόνων αγνοήθηκε εντελώς και έγιναν τα αντίθετα από όσα προέβλεπαν οι Κανονισμοί ESA95. Συνεπώς, παραβιάστηκαν τα θεσμοθετημένα κριτήρια για την ταξινόμηση των οικονομικών μονάδων στον τομέα της Γενικής Κυβέρνησης[44].

Οι συμφωνίες ανταλλαγής (swaps) της Goldman Sachs

Άλλη μία περίπτωση αβάσιμης αύξησης του δημόσιου χρέους το 2009 σχετίζεται με τη στατιστική μεταχείριση των «συμφωνιών ανταλλαγής» που έγιναν με τη χρηματοπιστωτική εταιρεία Goldman Sachs. Ο επικεφαλής της ΕΛΣΤΑΤ, από μόνος του, αύξησε χάρη σ’ αυτές το δημόσιο χρέος κατά 21 δις ευρώ[45]. Το εν λόγω ποσό κατανεμήθηκε αυθαίρετα στα τέσσερα έτη της περιόδου 2006 – 2009. Έτσι το ελληνικό δημόσιο χρέος αυξήθηκε αναδρομικά και μάλιστα κατά παράβαση των Κανονισμών της Ευρωπαϊκής Ένωσης.

Συνολικά υπολογίζεται ότι εξαιτίας των παραπάνω προσαρμογών, αδικαιολόγητων από τεχνική άποψη, το έλλειμμα του προϋπολογισμού του 2009 αυξήθηκε κατά 6 έως 8 ποσοστιαίες μονάδες του ΑΕΠ. Με τον ίδιο τρόπο, ο αριθμός για το δημόσιο χρέος αυξήθηκε κατά 28 δις ευρώ συνολικά.

Θεωρούμε ότι η παραποίηση των στατιστικών στοιχείων συνδεόταν άμεσα με τη δραματοποίηση της κατάστασης του προϋπολογισμού και του δημόσιου χρέους. Αυτό έγινε ώστε η κοινή γνώμη στην Ελλάδα, στην Ευρώπη και διεθνώς να πειστεί να υποστηρίξει τα λεγόμενα «μέτρα διάσωσης» της ελληνικής οικονομίας το 2010, με όλους τους αυστηρούς όρους (αιρεσιμότητες) για τον πληθυσμό της χώρας. Τα κοινοβούλια των ευρωπαϊκών χωρών ψήφισαν υπέρ της «διάσωσης» της Ελλάδας στηριγμένα σε παραποιημένα στατιστικά στοιχεία. H σοβαρότητα τραπεζική κρίση υποτιμήθηκε μέσω της υπερεκτίμησης των οικονομικών προβλημάτων του δημόσιου τομέα.

Όσο για τους Ευρωπαίους ηγέτες, όπως η Άγκελα Μέρκελ και ο Νικολά Σαρκοζύ, που από πλευράς τους είχαν ήδη θέσει σε εφαρμογή ένα σχέδιο διάσωσης των ιδιωτικών τραπεζών των χωρών τους, το 2008, συμφώνησαν να ενεργοποιήσουν ένα σχέδιο λεγόμενο «βοήθειας προς την Ελλάδα» (το οποίο θα ακολουθούσαν προγράμματα του ίδιου τύπου σε Ιρλανδία, Πορτογαλία και Ισπανία) που θα επέτρεπε την αποπληρωμή των ιδιωτικών τραπεζών των χωρών τους με δημόσιο χρήμα.

Στη συνέχεια, η αποπληρωμή αυτής της βοήθειας προς τους τραπεζίτες θα επιβάρυνε τον ελληνικό λαό (και τους λαούς των χωρών της περιφέρειας που επρόκειτο να μπουν στο ίδιο σύστημα)[46]. Και όλο αυτό, με πρόσχημα την παροχή βοήθειας προς την Ελλάδα, στα πλαίσια της αλληλεγγύης. Το αφήγημα της «βοήθειας προς την Ελλάδα» είναι η πρόστυχη και ψευδεπίγραφη μεταμφίεση αυτού που ήταν, στην πραγματικότητα, η κοινωνικοποίηση των ζημιών των τραπεζών. Τον Ιούνιο του 2015, στην Προκαταρκτική Έκθεσή της, η Επιτροπή Αλήθειας Δημόσιου Χρέους διευκρίνισε τον μηχανισμό που τέθηκε σε εφαρμογή από το 2010 (βλ., ειδικότερα, τα κεφάλαια 2, 3 και 4).

Ο Γιάνης Βαρουφάκης καταγγέλλει με τον δικό του τρόπο την απάτη:

« Η Ελλάδα δεν ενισχύθηκε ποτέ. Ούτε και τα άλλα γουρούνια της Ευρώπης – οι PIIGS, όπως ονόμασαν συλλογικά την Πορτογαλία, την Ιρλανδία, την Ιταλία, την Ελλάδα και την Ισπανία. Οι ενισχύσεις της Ελλάδας και, μετά, της Ιρλανδίας, και μετά της Πορτογαλίας, και μετά της Ισπανίας, πρώτα και πριν απ’ όλα ήταν προγράμματα διάσωσης των γαλλικών και γερμανικών τραπεζών. (…) « Το πρόβλημα ήταν ότι η καγκελάριος Μέρκελ και ο πρόεδρος Σαρκοζύ δεν μπορούσαν να φανταστούν την πιθανότητα να εμφανιστούν μπροστά στο κοινοβούλιό τους για να ζητήσουν και πάλι χρήματα για τα φιλαράκια τους, τους τραπεζίτες. Επέλεξαν λοιπόν την καλύτερη λύση β’ επιλογής: ζήτησαν την στήριξη του κοινοβουλίου τους επικαλούμενοι την θαυμαστή αρχή της αλληλεγγύης προς την Ελλάδα, μετά προς την Ιρλανδία, μετά προς την Πορτογαλία και, τέλος, προς την Ισπανία. »[47]Κι όμως, μια εναλλακτική λύση ήταν εφικτή και απαραίτητη. Έπειτα από την εκλογική του νίκη του 2009, βάσει μιας εκστρατείας που κατήγγειλε τις νεοφιλελεύθερες πολιτικές που εφάρμοζε η Νέα Δημοκρατία, αν ήθελε να τηρήσει τις προεκλογικές υποσχέσεις της, η κυβέρνηση Παπανδρέου έπρεπε να κοινωνικοποιήσει τον τραπεζικό τομέα οργανώνοντας μια συντεταγμένη χρεοκοπία και προστατεύοντας τους καταθέτες.

Πολλά ιστορικά παραδείγματα βεβαιώνουν ότι μια πτώχευση ήταν απόλυτα συμβατή με την ταχεία επανεκκίνηση των οικονομικών δραστηριοτήτων στην υπηρεσία του πληθυσμού. Έπρεπε να εμπνευστεί από αυτά που γίνονταν στην Ισλανδία από το 2008[48] και όσα είχαν πραγματοποιηθεί στην Σουηδία και στη Νορβηγία κατά την δεκαετία του 1990[49].

Ο Παπανδρέου προτίμησε να ακολουθήσει το σκανδαλώδες και καταστροφικό παράδειγμα της ιρλανδικής κυβέρνησης που έσωσε τους τραπεζίτες το 2008 και, τον Σεπτέμβρη του 2010, θα βρισκόταν αναγκασμένη να δεχθεί ένα ευρωπαϊκό πρόγραμμα διάσωσης που είχε δραματικές συνέπειες για τον ιρλανδικό λαό. Έπρεπε να πάει πιο μακριά απ’ ό,τι η Ισλανδία και η Σουηδία, με πλήρη και οριστική κοινωνικοποίηση του χρηματοπιστωτικού τομέα.

Έπρεπε οι ζημίες από την επίλυση της τραπεζικής κρίσης να αναληφθούν από τις ξένες τράπεζες και τους Έλληνες ιδιώτες μετόχους ενώ οι υπεύθυνοι της τραπεζικής καταστροφής θα παραπέμπονταν στην δικαιοσύνη.

Μια τέτοια αντιμετώπιση θα είχε επιτρέψει στην Ελλάδα να αποφεύγει τα διαδοχικά μνημόνια που υπέβαλαν τον ελληνικό λαό σε μια δραματική ανθρωπιστική κρίση και στην ταπείνωση χωρίς να υπάρξει πραγματική εξυγίανση του ελληνικού τραπεζικού συστήματος. Το παρακάτω γράφημα δείχνει την εξέλιξη των μη εξυπηρετούμενων δανείων και επιτρέπει να κατανοήσουμε γιατί η κατάσταση των ελληνικών τραπεζών παραμένει πολύ ασταθής ενώ η δικαιοσύνη δεν ενόχλησε ποτέ τους διευθύνοντές τους οι οποίοι, στο μεγαλύτερό τους ποσοστό, παρέμειναν στις θέσεις τους μετά την έναρξη της κρίσης. Υπενθυμίζουμε επίσης ότι, στην Ισλανδία, πολλοί τραπεζίτες βρέθηκαν πίσω απ’ τα κάγκελα.

Γράφημα 9 – Εξέλιξη των μη εξυπηρετούμενων δανείων (Non performing loans) σε % του συνόλου των δανείων που χορηγήθηκαν από τις ελληνικές τράπεζες μεταξύ 2009 και 2015.

Τα μη εξυπηρετούμενα δάνεια παρουσιάζουν σημαντική αύξηση μεταξύ 2010 και 2015 για τρεις κύριους λόγους:

Πηγή: ΔΝΤ

Τα μη εξυπηρετούμενα δάνεια παρουσιάζουν σημαντική αύξηση μεταξύ 2010 και 2015 για τρεις κύριους λόγους:

1. Οι τράπεζες δεν αναγκάστηκαν να αναγνωρίσουν τις ζημίες (πράγμα που συνεπάγονταν την διαγραφή των χρεών).

2. Η βίαιη λιτότητα που επιβλήθηκε από την τρόικα μειώνοντας δραστικά τα εισοδήματα της πλειοψηφίας του πληθυσμού και προκαλώντας το κλείσιμο εκατοντάδων χιλιάδων μικρομεσαίων επιχειρήσεων έθεσε ένα αυξανόμενο μέρος των νοικοκυριών και των επιχειρήσεων σε κατάσταση αδυναμίας αποπληρωμής των χρεών τους. 3. Η απόφαση των τραπεζών να σταματήσουν την χορήγηση νέων δανείων ή την αναχρηματοδότηση των παλαιών ενίσχυσε την τάση των νοικοκυριών και των επιχειρήσεων να μην εξυπηρετούν τα δάνειά τους.

Ο μύθος σύμφωνα με τον οποίο η αδυναμία ή η κρίση των ιδιωτικών τραπεζών προκαλείται από ένα υπερβολικά υψηλό επίπεδο δημόσιων χρεών και τον κίνδυνο αναστολής πληρωμών εκ μέρους των Κρατών δεν ευσταθεί απέναντι στα πραγματικά δεδομένα.

Γιατί οι ιδιωτικές τράπεζες θέλουν να αγοράσουν δημόσιο χρέος

Ο μύθος σύμφωνα με τον οποίο η αδυναμία ή η κρίση των ιδιωτικών τραπεζών προκαλείται από ένα υπερβολικά υψηλό επίπεδο δημόσιων χρεών και τον κίνδυνο αναστολής πληρωμών εκ μέρους των Κρατών δεν ευσταθεί απέναντι στα πραγματικά δεδομένα.

Από τότε που υπάρχει η ΕΕ, κανένα Κράτος δεν μπήκε σε αθέτηση πληρωμών, κι όμως, μέρα με τη μέρα, ο κατάλογος των τραπεζικών κρίσεων μακραίνει.

Αντίθετα, αυτό που κρύβουν τα κυρίαρχα μέσα ενημέρωσης και οι κυβερνήσεις, είναι πως για τις ιδιωτικές τράπεζες είναι ιδιαίτερα επικερδές να δανείζουν τα Κράτη και πως αυτός ο δανεισμός δεν έχει ρίσκο. Ας προσθέσουμε ότι, όσο περισσότερο δημόσιο χρέος κατέχει μια τράπεζα, τόσο περισσότερο ενδέχεται να τηρεί τους κανόνες που ορίζονται από τις ελεγκτικές αρχές. Το σημείο αυτό απαιτεί μια τεχνική επεξήγηση.

Για να τηρήσουν τους ισχύοντες κανόνες το 2008-2009, οι ελληνικές τράπεζες, όπως και όλες οι ευρωπαϊκές τράπεζες, έπρεπε να αποδείξουν ότι τα ίδια κεφάλαιά τους αντιπροσώπευαν 8% του ενεργητικού τους. Όμως, όπως είπαμε παραπάνω, τον Μάρτιο του 2009, τα ίδια κεφάλαιά τους αντιπροσώπευαν μόνον 6,2% του ενεργητικού τους. Για να φθάσουν τα απαιτούμενα από τις ελεγκτικές αρχές 8%, έπρεπε να αγοράζουν περισσότερο δημόσιο χρέος.

Πράγματι, για να υπολογιστεί το ποσοστό των 8%, οι ελεγκτικές αρχές επιτρέπουν στις τράπεζες να σταθμίσουν το ενεργητικό που κατέχουν με τον κίνδυνο που αντιπροσωπεύει. Οι απαιτήσεις των τραπεζών έναντι των δημόσιων αρχών θεωρούνται ως λιγότερο επικίνδυνες από τις απαιτήσεις έναντι ιδιωτών ή επιχειρήσεων. Έτσι, οι τράπεζες έχουν κάθε συμφέρον να δανείζουν περισσότερο στις δημόσιες αρχές παρά στους ιδιώτες ή τις επιχειρήσεις, ιδιαίτερα στις μικρομεσαίες που θεωρούνται πιο επισφαλείς από τις μεγάλες επιχειρήσεις. Βέβαια, μπορούν να αποφασίσουν να δανείσουν παρ’ όλ’ αυτά στους ιδιώτες και τις μικρομεσαίες επιχειρήσεις αλλά, σε αυτήν την περίπτωση, θα απαιτήσουν υψηλότερο επιτόκιο.

Για τον λόγο αυτόν, από τα τέλη του 2008 και κατά την διάρκεια του 2009, οι ελληνικές τράπεζες συνέχισαν να αυξάνουν τις πιστώσεις τους προς την ελληνική κυβέρνηση ενώ έκλειναν προοδευτικά τους κρουνούς των νέων δανείων προς τα νοικοκυριά και τις μικρομεσαίες επιχειρήσεις. Μεταξύ 31 Δεκεμβρίου 2008 και 31 Δεκεμβρίου 2010, οι ελληνικές τράπεζες αύξησαν κατά 15% τα δάνεια προς το ελληνικό δημόσιο. Αυτό αποδεικνύει ότι, για αυτές, τα δάνεια αυτά ήταν πιο ασφαλή.

Η παρακάτω απεικόνιση δείχνει για ποιον λόγο συνέφερε περισσότερο στις τράπεζες, που ήθελαν πιστέψουμε πως ήταν ισχυρές, να αγοράζουν χρεόγραφα του δημοσίου παρά να συνεχίσουν να χορηγούν δάνεια στα νοικοκυριά και στους ιδιώτες.

Η παραπάνω απεικόνιση δείχνει σχηματικά τα ενεργητικά μια τράπεζας πριν και μετά την στάθμιση μέσω του κινδύνου. Η αριστερή στήλη δείχνει τα πραγματικά ενεργητικά που κατέχει η τράπεζα, δηλαδή, τα δάνεια που έχει χορηγήσει. Στο παράδειγμά μας, που αντιστοιχεί σε διαπιστωμένο μέσο όρο, για 4 μονάδες ιδίων κεφαλαίων (το κεφάλαιο), η τράπεζα δάνεισε 100 μονάδες σε ιδιώτες, επιχειρήσεις, Κράτη, κλπ.

Καθεμιά από αυτές τις κατηγορίες ενεργητικού, η τράπεζα θα τις σταθμίσει βάσει του κινδύνου. Στην στάθμιση αυτή θα βασιστεί για να προσδιορίσει το ποσοστό των ιδίων κεφαλαίων σε σχέση με τα ενεργητικά που κατέχει. Για παράδειγμα, τα δάνεια προς ιδιώτες σταθμίζονται με 75%, πράγμα που σημαίνει ότι για 28 δανεισμένες μονάδες, θα υπολογίσουμε μόνον 21 στον σταθμισμένο ισολογισμό.

Κατά γενικό κανόνα, τα δάνεια προς τα Κράτη (τίτλοι δημόσιου χρέους) σταθμίζονται με 0%: υπολογίζονται ως 0 στον σταθμισμένο ισολογισμό! Πράγματι, μόνο τα δάνεια προς μικρομεσαίες επιχειρήσεις και επιχειρήσεις «με κακή βαθμολογία» από τους οίκους αξιολόγησης υπολογίζονται εξ ολοκλήρου ή ακόμη και ως ποσό μεγαλύτερο αυτού που πραγματικά εκπροσωπούν (στάθμιση με 150% για τις επιχειρήσεις των οποίων η βαθμολογία είναι μικρότερη του ΒΒ-).

Εφόσον οι ελεγκτικές αρχές βασίζονται στα σταθμισμένα ενεργητικά της τράπεζας για να διαπιστώσουν αν τηρεί ορθώς τους κανόνες, η τράπεζα έχει κάθε συμφέρον να δανείσει στα Κράτη περισσότερο παρά στις επιχειρήσεις, για να μπορέσει να «ξεφουσκώσει» τον σταθμισμένο ισολογισμό της χωρίς να επηρεάσει το πραγματικό ποσό των χορηγηθέντων δανείων επί του οποίου πραγματοποιεί ένα μέρος των κερδών της.

Έτσι, η τράπεζα της οποίας τα ίδια κεφάλαια δεν αντιπροσώπευαν παρά 4% του ενεργητικού, μπορεί να δηλώσει πως το ποσοστό της ανέρχεται στην πραγματικότητα σε 10% αν κατέχει αρκετό δημόσιο χρέος στους λογαριασμούς της. Οι ελεγκτικές αρχές θα την συγχαρούν[50].

Όσα αναφέραμε παραπάνω επιτρέπουν να εξηγήσουμε την εξέλιξη της μπλε γραμμής του γραφήματος που έχουμε ήδη χρησιμοποιήσει.

Γράφημα 7 – Εξέλιξη της χρηματοδότησης των ελληνικών τραπεζών από την Κεντρική Τράπεζα της Ελλάδας (πράσινη γραμμή) και της κατοχής από τις ελληνικές τράπεζες των δημόσιων ελληνικών τίτλων (2007-2010) σε δις € (μπλε γραμμή)

Βλέπουμε πως, από τον Σεπτέμβριο του 2008, οι πιστώσεις των ελληνικών τραπεζών προς την κυβέρνηση που κυμαίνονταν μεταξύ 30 και 40 δις € αυξάνουν σημαντικά και ανέρχονται σε άνω των 60 δις €, τον Μάρτιο του 2010.

Πηγή: Τράπεζα της Ελλάδος

Βλέπουμε πως, από τον Σεπτέμβριο του 2008, οι πιστώσεις των ελληνικών τραπεζών προς την κυβέρνηση που κυμαίνονταν μεταξύ 30 και 40 δις € αυξάνουν σημαντικά και ανέρχονται σε άνω των 60 δις €, τον Μάρτιο του 2010.

Πρέπει να γνωρίζουμε ότι, πριν αρχίσουν οι κερδοσκοπικές επιθέσεις κατά της Ελλάδας, η χώρα μπορούσε να δανειστεί με πολύ συμφέροντα επιτόκια, τόσο πολύ οι τραπεζίτες, κυρίως, αλλά και άλλοι θεσμικοί επενδυτές (οι ασφαλιστικές εταιρίες, τα συνταξιοδοτικά ταμεία) ήθελαν με ζήλος να της δανείσουν χρήματα.

Έτσι, στις 13 Οκτωβρίου 2009, εξέδωσε ομόλογα Δημοσίου (T-Bills) τρίμηνης λήξης πολύ χαμηλής απόδοσης (yield): 0,35 %. Την ίδια μέρα, πραγματοποίησε και άλλη έκδοση, ομολόγων εξάμηνης λήξης, με απόδοση 0,59 %. Επτά μέρες αργότερα, στις 20 Οκτωβρίου 2009, εξέδωσε ομόλογα ενός έτους με απόδοση 0,94 %[51]. Ήταν λιγότερο από έξι μήνες πριν ξεσπάσει η ελληνική κρίση όταν οι ξένες τράπεζες έκλεισαν την βρύση του δανεισμού. Οι οίκοι αξιολόγησης έδιναν εξαιρετική βαθμολογία στην Ελλάδα και στις τράπεζες που την δάνειζαν ξανά και ξανά. Δέκα μήνες αργότερα, για να εκδώσει ομόλογα εξάμηνης λήξης, έπρεπε να δώσει απόδοση 4,65% (δηλαδή, 8 φορές παραπάνω). Πρόκειται περί θεμελιώδους αλλαγής περιστάσεων. Τον Σεπτέμβριο του 2009, το Ελληνικό Δημόσιο εξέδωσε ομόλογα εξαετούς λήξης με 3,7 %, δηλαδή, απόδοση παρόμοια με αυτήν του Βελγίου ή της Γαλλίας και όχι πολύ διαφορετική από της Γερμανίας[52].

Έχει σημασία να προσθέσουμε μια σημαντική διευκρίνιση για να δείξουμε την ευθύνη των τραπεζών: το 2009, απαιτούσαν από την Ελλάδα μικρότερη απόδοση απ’ ό,τι το 2008. Τον Ιούνιο – Ιούλιο του 2008, ενώ δεν είχαμε ακόμη γνωρίσει το σοκ της πτώχευσης της Lehman Brothers, οι αποδόσεις ήταν τέσσερις φορές υψηλότερες απ’ ό,τι τον Οκτώβρη του 2009. Στο 4ο τρίμηνο του 2009, περνώντας κάτω από το 1% για τα μικρότερα του ενός έτους δάνεια, οι αποδόσεις έφτασαν το χαμηλότερο επίπεδό τους[53]. Γιατί ζήτησαν οι τράπεζες μικρότερη απόδοση ενώ έπρεπε να είχαν αντιληφθεί ότι οι κίνδυνοι συσσωρεύονταν και ότι η κατάσταση της Ελλάδας επιδεινώνονταν;

Στο παρακάτω γράφημα βλέπουμε ότι οι γερμανικές και οι ελληνικές αποδόσεις ήταν πολύ κοντά μεταξύ 2007 και Ιουλίου 2008. Μετά από την ημερομηνία αυτή, βλέπουμε επίσης ότι η απόδοση που καταβάλλει η Ελλάδα αυξάνει κατά το 4ο τρίμηνο 2008, αφού η κυβέρνηση ανακοίνωσε ότι θα εφάρμοζε ένα πρώτο πρόγραμμα διάσωσης των ελληνικών τραπεζών (εξ αυτού, οι αγορές θεώρησαν ότι οι κίνδυνοι του δημόσιου χρέους αύξαναν, διότι οι αρχές ήταν διατεθειμένες να αυξήσουν το δημόσιο χρέος για να στηρίξουν τις ελληνικές τράπεζες).

Από την στιγμή αυτή, η εξέλιξη των γερμανικών και των ελληνικών αποδόσεων ακολουθεί εντελώς αντίθετη πορεία. Είναι εξ άλλου εντυπωσιακή η διαπίστωση ότι τα επιτόκια που προσφέρθηκαν στην Ελλάδα μειώθηκαν μεταξύ Μαρτίου 2009 και Νοεμβρίου 2009, ενώ η πραγματική κατάσταση των ελληνικών τραπεζών και η διεθνής οικονομική κρίση που χτύπησε σκληρά την Ελλάδα από το 2009 (δηλαδή, αργότερα απ’ό,τι τις πιο ισχυρές χώρες της ευρωζώνης) θα έπρεπε να είχαν οδηγήσει τις διεθνείς και τις ελληνικές τράπεζες να απαιτήσουν επασφάλιστρα κινδύνου. Μόνον από τον Νοέμβρη του 2009, όταν ο Παπανδρέου αποφάσισε να δραματοποιήσει την κατάσταση και να παραποιήσει τα στατιστικά στοιχεία του δημόσιου χρέους, οι αποδόσεις αυξάνουν με τρόπο δραματικό.

Πηγή: St Louis Fed.

Αυτό που μπορεί να μοιάζει παράλογο, διότι δεν είναι φυσιολογικό για μια ιδιωτική τράπεζα να μειώνει τα επιτόκια σε περίοδο μείζονος διεθνούς κρίσης και έναντι μιας χώρας όπως η Ελλάδα της οποίας το χρέος αυξάνει ταχύτατα, είναι λογικό από την άποψη του τραπεζίτη που αναζητά ένα μέγιστο άμεσο κέρδος όντας σίγουρος ότι, σε περίπτωση προβλήματος, το κράτος θα τρέξει να τον βοηθήσει. Μετά την πτώχευση της Lehman Brothers, οι κυβερνήσεις των ΗΠΑ και της Ευρώπης έριξαν τεράστια ποσά ρευστού για να σώσουν τις τράπεζες και να ενισχύσουν την πίστωση και την οικονομική δραστηριότητα.

Οι τραπεζίτες άδραξαν αυτό το μάννα κεφαλαίων για να τα δανείσουν, εντός της ΕΕ, σε χώρες όπως η Ελλάδα, η Πορτογαλία, η Ισπανία, η Ιταλία, σίγουροι ότι σε περίπτωση προβλήματος, η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) και η Ευρωπαϊκή Επιτροπή θα προσέτρεχαν να τους βοηθήσουν. Από την δική τους πλευρά, δικαιώθηκαν.

Είναι αδιαμφισβήτητο ότι οι τράπεζες πέταξαν κυριολεκτικά κεφάλαια στα μούτρα χωρών όπως η Ελλάδα (ακόμη και μειώνοντας τα επιτόκια που απαιτούσαν) και ήταν ξεκάθαρο, γι’ αυτές, ότι τα χρήματα που λάμβαναν μαζικά από το δημόσιο έπρεπε να καταλήξουν ως δάνεια σε Κράτη της ευρωζώνης.

Για να ξαναπάρουμε το συγκεκριμένο παράδειγμα που προαναφέραμε, όταν στις 20 Οκτωβρίου 2009 η ελληνική κυβέρνηση πούλησε T-Bills τριών μηνών με απόδοση 0,35 %, στόχευε να συγκεντρώσει το ποσό των 1.500 εκατομμυρίων ευρώ. Οι έλληνες και ξένοι τραπεζίτες (και άλλοι επενδυτές) πρότειναν σχεδόν 5 φορές αυτό το ποσό, ήτοι 7.040 εκατομμύρια. Τελικά, η κυβέρνηση αποφάσισε να δανειστεί 2.400 εκατομμύρια. Δεν θα ήταν υπερβολή, λοιπόν, να πούμε ότι οι τραπεζίτες επιζητούσαν να δανείσουν όσο το δυνατόν περισσότερα σε μια χώρα όπως η Ελλάδα.

Για να ξαναπάρουμε το συγκεκριμένο παράδειγμα που προαναφέραμε, όταν στις 20 Οκτωβρίου 2009 η ελληνική κυβέρνηση πούλησε T-Bills τριών μηνών με απόδοση 0,35 %, στόχευε να συγκεντρώσει το ποσό των 1.500 εκατομμυρίων ευρώ. Οι έλληνες και ξένοι τραπεζίτες (και άλλοι επενδυτές) πρότειναν σχεδόν 5 φορές αυτό το ποσό, ήτοι 7.040 εκατομμύρια. Τελικά, η κυβέρνηση αποφάσισε να δανειστεί 2.400 εκατομμύρια. Δεν θα ήταν υπερβολή, λοιπόν, να πούμε ότι οι τραπεζίτες επιζητούσαν να δανείσουν όσο το δυνατόν περισσότερα σε μια χώρα όπως η Ελλάδα.

Ας επανέλθουμε όμως στις διαδοχικές αυξήσεις των δανείων των τραπεζιτών της Δυτικής Ευρώπης προς την Ελλάδα κατά την περίοδο 2005-2009, όπως τις παρουσιάσαμε στην αρχή της μελέτης μας. Οι τράπεζες των χωρών της ευρωπαϊκής Δύσης αύξησαν τον δανεισμό τους προς την Ελλάδα (τόσο προς τον δημόσιο όσο και προς τον ιδιωτικό τομέα) μια πρώτη φορά μεταξύ Δεκεμβρίου 2005 και Μαρτίου 2007 (κατά την διάρκεια της περιόδου αυτής, ο όγκος των δανείων αυξήθηκε κατά 50% περνώντας από λίγο λιγότερο των 80 δις στα 120 δις δολάρια).

Αν και η κρίση των subprimes είχε ξεσπάσει στις ΗΠΑ, τα δάνεια παρουσίασαν και πάλι σημαντική αύξηση (+33 %) μεταξύ Ιουνίου 2007 και καλοκαιρού 2008 (περνώντας από τα 120 στα 160 δις δολάρια) και, μετά, διατηρήθηκαν σε ένα πολύ υψηλό επίπεδο (περίπου 120 δις δολάρια). Τα χρέη που απαίτησαν οι ξένες και οι ελληνικές τράπεζες από την Ελλάδα ως συνέπεια της απόλυτα τυχοδιωκτικής τους πολιτικής είναι αθέμιτα. Έπρεπε να αναγκαστούν να αναλάβουν τους κινδύνους στους οποίους είχαν εκτεθεί.

Οι εργασίες της Επιτροπής Αλήθειας Δημόσιου Χρέους επέτρεψαν να αποκαλυφθούν τα πραγματικά κίνητρα της τρόικας κατά την εφαρμογή του πρώτου μνημονίου τον Μάη του 2010. Η ακρόαση του Παναγιώτη Ρουμελιώτη, πρώην διαπραγματευτή της Ελλάδας στο ΔΝΤ το 2010, που ήταν ένας από τους έμπιστους του πρώην Πρωθυπουργού του ΠΑΣΟΚ, Παπανδρέου, και προσωπικός φίλος του Ντομινίκ Στρως-Καν. συμφοιτητή του στο Παρίσι, συνέβαλε στο να μπουν τα πράγματα στη θέση τους.

Μερικές μέρες πριν την ακροαματική διαδικασία, είχα προσωπική επικοινωνία μαζί του και του ανέφερα ότι είχα απόρρητα έγγραφα του ΔΝΤ και, ειδικότερα, τα πρακτικά μιας συνεδρίασης.

Η διάσωση των ξένων και των ελληνικών τραπεζών χάρη στο μνημόνιο του 2010

Οι εργασίες της Επιτροπής Αλήθειας Δημόσιου Χρέους επέτρεψαν να αποκαλυφθούν τα πραγματικά κίνητρα της τρόικας κατά την εφαρμογή του πρώτου μνημονίου τον Μάη του 2010. Η ακρόαση του Παναγιώτη Ρουμελιώτη, πρώην διαπραγματευτή της Ελλάδας στο ΔΝΤ το 2010, που ήταν ένας από τους έμπιστους του πρώην Πρωθυπουργού του ΠΑΣΟΚ, Παπανδρέου, και προσωπικός φίλος του Ντομινίκ Στρως-Καν. συμφοιτητή του στο Παρίσι, συνέβαλε στο να μπουν τα πράγματα στη θέση τους.

Μερικές μέρες πριν την ακροαματική διαδικασία, είχα προσωπική επικοινωνία μαζί του και του ανέφερα ότι είχα απόρρητα έγγραφα του ΔΝΤ και, ειδικότερα, τα πρακτικά μιας συνεδρίασης.

Τα είχα λάβει χάρη στην Πρόεδρο της Βουλής που είχε αποφασίσει να τα αποχαρακτηρίσει. Καθώς ήταν πραγματικά εκρηκτικό το περιεχόμενό τους, ο προηγούμενος Πρόεδρος της Βουλής τα είχε βάλει στο συρτάρι ενώ αποτελούσαν στοιχεία μιας έρευνας που είχε διαταχθεί κατά την προηγούμενη κοινοβουλευτική περίοδο σχετικά με ποινικές υποθέσεις επί οικονομικών θεμάτων.

Τα έγγραφα αυτά αποδείκνυαν ότι στη συνεδρίαση της 9ης Μαΐου 2010, στο πλαίσιο της οποίας το ΔΝΤ αποφάσισε να δανείσει στην Ελλάδα 30 δις ευρώ, δηλαδή 32 φορές περισσότερα από το ποσό που δικαιούται κανονικά να ζητήσει μια χώρα, αρκετοί εκτελεστικοί διευθυντές του Ταμείου έκριναν ότι η εν λόγω βοήθεια ήταν πρωτίστως μια βοήθεια προς τις γαλλικές και γερμανικές τράπεζες[54].

Αυτό καταγγέλθηκε δριμύτατα τόσο από τον εκπρόσωπο της Βραζιλίας στην ηγεσία του ΔΝΤ όσο κι από τον Ελβετό εκπρόσωπο! Για να απαντήσουν σε αυτές τις κατηγορίες ως προς τον θεμιτό χαρακτήρα των δανείων του ΔΝΤ, οι εκτελεστικοί διευθυντές της Γαλλίας, της Γερμανίας και της Ολλανδίας απάντησαν κατά την διάρκεια της εν λόγω συνεδρίασης ότι οι τράπεζες των χωρών τους δεν θα αποχωρούσαν από την Ελλάδα.